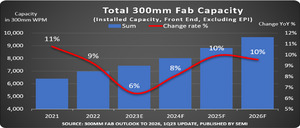

세계반도체장비재료협회(SEMI)는 최근 발표한 300mm 팹 전망 보고서(300mm Fab Outlook)를 통해 오는 2026년 300mm 팹의 생산능력이 월 960만장으로 역대 최대치를 기록할 것으로 28일 전망했다. 올해는 메모리 및 로직 반도체에 대한 수요 약화로 성장세가 다소 둔화되겠지만 2026년까지 지속적인 성장이 예상된다.2022년에서 2026년 사이 300mm 팹 생산능력을 확장할 것으로 예상되는 칩 메이커는 글로벌파운드리, 후아홍, 인피니온, 인텔, 키옥시아, 마이크론, 삼성전자, SK하이닉스, SMIC, ST마이

숨가쁘게 변화하는 산업 환경에서 매주 기업들 소식이 쏟아져 나옵니다. KIPOST는 다양한 전자 제조 관련 기업들의 사업 전략과 수행 실적을 엿볼 수 있는 정보들을 일주일간 한 데 모아 제공합니다.

[편집자주] 첨단 제조업계 종사자들은 어떤 콘텐츠에 주목할까요? 첨단산업 전문매체 KIPOST 뉴스레터 회원들이 한주간 눈여겨 보셨던 기사를 순서대로 정리했습니다. KIPOST는 국내 4대 제조업 그룹(삼성, SK, 현대차, LG) 계열사 재직자를 비롯해 IT, 자동차 등 대한민국을 이끄는 산업계, 금융계, 정부 유관 기관과 학계 등 다양한 분야에서 보고 계십니다. 1. 물방울 힌지 적용하는 '갤럭시Z 폴드5', 프리스톱 기능은 빠질듯2. [한눈에 보는 Weekly 기업 소식] '반값 전기차' 치고나가는 폴크스바겐3. BOE가 놓친

분기 매출 정도만 공개하는 삼성전자 파운드리 사업부와 달리, 중국 SMIC는 지난 2020년 1분기까지만 해도 각 공정 노드별 매출 비중을 상세히 공개했다. 그러나 같은 해 2분기부터는 핀펫(FinFet) 기술이 적용되는 14nm(나노미터) 공정 매출 비중을 28nm와 합쳐서 발표한다. 핀펫 매출 규모를 외부에서 추정하지 못하게 감춘 것이다. 대만 디지타임스는 SMIC가 미국 상무부의 반도체 장비 수출 제한 조치에 ‘로키(Low-key, 저자세)’로 대응하기 위해 핀펫 매출을 감췄다고 17일 보도했다. 핀펫은 기존 2D 평면 구조인

중국 최대 파운드리 업체 SMIC가 약화된 IT 수요에도 불구하고 올해 연간 투자 규모를 유지하겠다고 11일 밝혔다. SMIC는 지난해 연간 63억5000만달러(약 8조원)를 투자했는데, 올해도 비슷한 수준을 설비투자에 쓰겠다는 뜻이다. 올해 대부분의 반도체 회사들이 설비투자를 축소하는 움직임과는 결을 달리한다. SMIC 스스로 2023년 연간 매출이 지난해 대비 10%대 초반 감소할 것으로 예상하면서도 투자금을 줄이지 않겠다고 밝힌 것이다. 이는 미국의 중국 반도체 봉쇄 정책을 의식했기 때문으로 풀이된다. 미국 상무부는 중국으로의

어플라이드머티어리얼즈⋅램리서치⋅KLA 등 미국 주요 반도체 장비 업체들이 그동안 중국에 집중됐던 아시아 인력을 중국 외 지역으로 재배치 중인 것으로 알려졌다. 미국이 중국에 대한 반도체 기술 봉쇄에 나서면서 더 이상 이 지역에서 정상적인 기업 활동이 어렵게 됐다는 이유에서다. 중국은 지난 2020~2021년 반도체 장비 업계서 가장 큰 손이었다. 미국 봉쇄가 강화되면서 관련 수요가 미국 내로 컴백하거나 아시아 여타 지역으로 분산되는 것으로 풀이된다.

최근 3D 낸드플래시 업계에선 ‘하이브리드 본딩’이 화두다. CIS(이미지센서) 상⋅하판을 이어 붙이는데 널리 쓰이는 기술인 하이브리드 본딩은 3D 낸드플래시 분야에서는 중국 YMTC가 처음 도입했다. 첫 양산때만 해도 크게 주목받지 못했으나 YMTC가 200단 이상 제품 개발에 성공하는 등 성과를 보이면서 선발 업체들도 관련 기술 도입을 검토하고 있다.

대만 폭스콘은 일본 완성차 브랜드 닛산 COO(최고운영책임자) 출신인 세키 준을 전기차부문 CSO(최고전략책임자)로 임명했다고 30일 밝혔다. 아이폰 외주생산 업체로 유명한 폭스콘은 페가트론⋅럭스쉐어 등 경쟁사들 도전이 거세지자 3~4년 전부터 자동차와 반도체를 신성장동력으로 육성하고 있다. 세키 CSO 영입은 이 중에 자동차 분야 전략을 재편하기 위한 포석이다. 폭스콘은 지난해 11월에는 대만 TSMC COO 및 중국 SMIC 부회장 출신인 치앙샹이를 반도체부문 CSO로 영입한 바 있다.세키 신임 CSO는 닛산에서 COO를, 중국

반도체 회로 패턴을 그리는 노광장비는 중국 반도체 산업의 가장 큰 아킬레스건으로 꼽힌다. 네덜란드 ASML의 노광장비 없이는 14nm(나노미터) 이후의 미세 회로 패턴을 그릴 방법이 없다. 여기에 미국이 쥐고 있는 중국 반도체 견제 장치가 하나 더 있다. 바로 반도체 EDA(설계자동화) 툴이다. 노광장비가 설계도에 따라 반도체를 만드는 도구라면, EDA 툴은 설계도 자체를 그리는 연필이다. EDA 툴 시장에서 중국의 자급률은 2%가 채 안 된다.

알버트 린 국립타이완대학교 물리학부 리서치펠로우는 23일 디지타임스에 기고한 글을 통해 중국이 반도체 산업에 천문학적인 자금을 투입하고도 존재감이 미미한 이유를 네 가지로 분석했다. 지난 30년간 중국 경제는 눈부시게 발전했고, 그에 맞춰 반도체 제조업 분야에 많은 투자금을 지원했다. 그러나 결과적으로 한국⋅대만⋅일본에 반도체 제조 경쟁력은 비할 바가 못 된다. 린 박사가 꼽은 중국 반도체 산업의 첫 번째 문제는 시장 경쟁 도입 실패다. 중앙 혹은 지방 정부 주도로 초기 투자가 이뤄지는 것까지는 어쩔 수 없다 하더라도, 회사가 설립

미국 상무부의 수출통제 명단(Entity List)에 SMEE(상하이마이크로일렉트로닉스이큅먼트)가 포함됐다. 그동안 미국의 중국 반도체 산업에 대한 견제는 JHICC(푸젠진화반도체)⋅유니SoC처럼 반도체 칩 설계⋅제조 부문에 집중됐다는 점에서 이례적이다. SMEE는 중국에서 유일하게 노광장비를 개발하고 있는 회사로, 중국의 노광장비 국산화 노력을 싹부터 자르겠다는 뜻으로 해석된다.

그동안 6인치 공정에 머물렀던 SiC(실리콘카바이드, 탄화규소) 반도체가 이르면 2025년부터 8인치로 업그레이드된다. 잉곳-웨이퍼-팹으로 이어지는 제조사들이 저마다 양산 채비에 나서면서 SiC 생태계가 8인치로 집중될 전망이다. 웨이퍼 직경이 넓어지면 한 번에 생산할 수 있는 칩 수가 늘면서 제조 단가가 낮아지고, 시장을 확대할 수 있다.

숨가쁘게 변화하는 산업 환경에서 매주 기업들 소식이 쏟아져 나옵니다. KIPOST는 다양한 전자 제조 관련 기업들의 사업 전략과 수행 실적을 엿볼 수 있는 정보들을 일주일간 한 데 모아 제공합니다. ◇ 반도체 업계소식 - ◇ 전기차 업계소식 - ◇ 자율주행 업계소식 - ◇ 디스플레이 업계소식 -

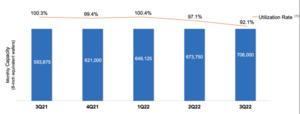

중국 파운드리 업체 SMIC가 3분기 매출 19억달러(약 2조6258억원), 영업이익 4억7000만달러를 기록했다고 10일 공시했다. 매출은 전년 대비 34.7% 늘고, 영업이익은 54.1% 증가했다. 직전 분기와 비교하면 매출은 0.2% 늘고, 영업이익은 11.4% 감소했다. 비록 지난 2분기 보다 영업이익이 다소 감소하기는 했으나 여전히 양호한 실적을 기록하고 있다. 메모리와 달리 고객사로부터 미리 수주한 물량을 스케줄대로 생산하는 파운드리 산업 특성상 실적이 후행하는 것으로 풀이된다.이날 발표한 SMIC의 가동률 역시 이전 대

미국이 대(對) 중국 반도체 장비 수출을 금지하면서 국내 장비사들의 손익계산이 물밑에서 이뤄지고 있다. 미국 장비 대체가 가능한 회사라면 단기적으로 수주가 늘 수 있으나, 중국의 반도체 설비 투자가 지연되거나 축소된다면 장기적으로는 오히려 악재다. 이와 별개로 미국의 EAR(수출관리규정)에 따른 따른 수출 규제도 꼼꼼하게 따져봐야 할 것으로 보인다.

미국 정부가 중국의 반도체 제조 기술의 싹을 완전히 고사시킬 제재안을 준비하고 있다. 제재가 현실화되면 중국은 메모리 반도체 생산은 사실상 불가능하고, 비(非) 선단공정 파운드리 생산 정도만 가능해진다. 사실상 반도체 산업에서 손을 떼라는 마지막 경고다.