1~2분기 이어 하반기 대규모 가격 인하

대만 등 레거시 파운드리 물량, 중국으로 이전

중국 파운드리 기업들의 레거시 공정 덤핑이 가속화하고 있다. AI(인공지능) 분야를 제외하면 반도체 수요가 전반적으로 부진한 탓에 상대적으로 가격 경쟁력 높은 중국 파운드리들의 공세가 거세지는 것이다.

장비수급 문제로 선단공정 투자에 제한을 받는 중국 기업들의 레거시 공정 덤핑은 한동안 지속될 전망이다.

중국 파운드리, 대만 대비 40% 가격 인하

대만 이코노믹데일리뉴스는 중국 SMIC⋅화훙⋅넥스칩이 대만 파운드리 기업들 대비 최대 40% 낮은 공정 가격을 고객사들에게 제시했다고 9일 보도했다. 특히 가격 할인은 12인치 레거시 공정에 집중됐으며, 40/45nm(나노미터) 공정의 할인폭이 가장 컸다고 설명했다.

40/45nm는 12인치 웨이퍼에서 만드는 가장 재래식 공정 중 하나다. DDIC(디스플레이용 드라이버IC) 생산에 많이 쓰이며, PMIC(전력관리칩)와 일부 자동차용 MCU(마이크로컨트롤러유닛) 생산에도 활용된다.

최근 디스플레이 업황이 침체 일로라는 점에서 대부분 파운드리들의 40/45nm 팹이 비어 있다. 삼성전자 파운드리 사업부 역시 40/45nm 공정을 제공하지만 외부에 오픈한 노드는 아니다. 시스템LSI 사업부에만 생산능력이 할당된다. 생산능력 자체가 크지는 않다. 다만 최근 시스템LSI의 DDIC⋅PMIC 역시 출하가 정체라 삼성전자 40/45nm 팹 가동률도 높지 않을 것으로 추정된다.

중국 파운드리 기업들의 가격 공세는 올해 상반기부터 본격화됐다. 1~2분기 연속 4~6%씩 가격을 인하하더니 하반기 들어서는 가격 조정폭을 확대하고 있다. 8인치 공정에 대해서도 20~30%의 할인을 제공하고 있는 것으로 알려졌다. 시장조사업체 트렌드포스는 “2025년에 SMIC의 린강(상하이) 및 베이징 공장, 화훙의 팹9⋅팹10, 넥스칩의 N1A3 공장의 생산능력 확대가 예정돼 있다”며 “레거시 공정에서의 가격 압박은 더욱 거세질 것”이라고 말했다.

이 같은 할인 정책 덕분에 실제 중국 파운드리들은 대만 기업들 생산 물량을 이전받고 있는 것으로 파악된다. 최근 중국 넥스칩의 DDIC⋅PMIC 수주가 크게 늘었는데, 이는 기존 UMC⋅VIS(뱅가드인터내셔널) 물량이 이전됐다는 게 이코노믹데일리뉴스 설명이다. VIS는 대만 TSMC의 자회사로 주로 레거시 공정 일감을 처리한다.

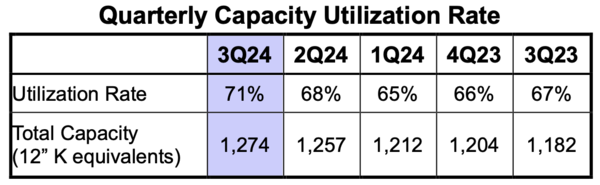

특히 UMC는 지난 2020년 하반기 이후 ‘펜트업(코로나19 직후 보복소비)’ 수요 국면에서 28~40nm 공정에 대규모 투자를 단행, 가동률이 크게 저하된 상태다. 이 회사는 지난 2022년 3분기까지 100% 가동률을 기록했으나 지난 분기에는 71%에 그쳤다.

레거시 파운드리 중국 의존도 더욱 심해질 듯

이처럼 중국 기업들이 레거시 공정 가격을 내리고 투자 금액을 늘리면 중국 파운드리 기업에 대한 레거시 공정 의존도는 크게 높아질 수 밖에 없다. 지금까지는 미중 반도체 대결 양상 탓에 다소 가격이 비싸더라도 중국 외 파운드리를 쓸 수 밖에 없었는데, 가격 격차가 너무 크게 벌어지면 파운드리 이전을 검토하게 된다.

한 팹리스 업체 대표는 “지금까지 22nm 공정은 글로벌파운드리를 이용해왔으나 중국 파운드리 가격이 낮아지면 적어도 중국 고객사향 제품은 현지 팹을 활용하는 방안을 검토할 것”이라고 말했다. 팹리스가 여러 파운드리를 이용하게 되면 관리 포인트가 늘어나 비용이 증가하지만, 이를 감안해도 중국 파운드리 기업들의 가격 메리트가 크다는 뜻이다.

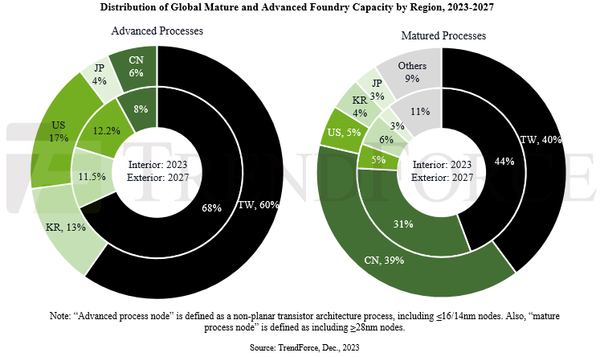

시장조사업체 트렌드포스에 따르면 올해 상반기를 기준으로 중국 내 팹은 44개로, 22개 팹을 추가 건설하고 있다. 올해 연말까지 32개의 팹이 28nm 이상의 레거시 공정을 제공하게 된다.

레거시 파운드리 시장에서 작년 기준 중국의 점유율은 31%였으나 오는 2027년 39%로 증가할 것으로 예상된다.