SMIC 레거시 공정 저가 공세

가동률도 90% 넘어

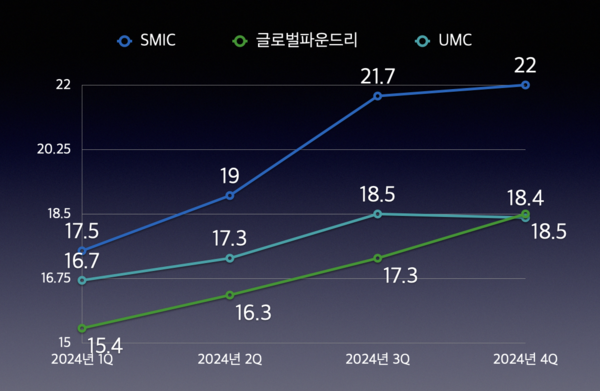

만년 5위 파운드리였던 중국 SMIC의 파죽지세가 지속되고 있다. 지난해 1~3분기에 이어 4분기에도 글로벌파운드리⋅UMC를 제치고 파운드리 시장 매출 3위(USD 환산 기준) 등극이 확실시된다.

레거시 공정에서 가격 경쟁력을 무기로 중국 내수 물량을 쓸어 담으면서 적어도 매출액에서 만큼은 삼성전자 파운드리 사업부와의 격차를 크게 좁히고 있다.

SMIC, 작년 4분기 매출 22억달러 전망

SMIC는 아직 지난해 4분기 실적을 발표하지 않았는데, 업계는 이 회사가 이 기간 매출 22억달러(약 3조1400억원) 안팎을 기록한 것으로 추정한다. 직전 분기 21억달러 대비 소폭 늘었다. 같은 기간 대만 UMC는 매출 603억대만달러를 기록했으며, 이는 미국 달러로 환산하면 18억달러 수준이다.

글로벌파운드리는 아직 4분기 실적을 발표하지 않았다. 시장에서는 18억~18억5000만달러 정도의 매출을 기록했을 것으로 전망한다. 1~3분기 이어 4분기에도 SMIC가 두 회사를 제치고 세계 3위 파운드리 회사 입지를 굳히는 모양새다.

지난 2023년까지만 해도 글로벌파운드리⋅UMC가 SMIC에 확실한 점유율 우위를 유지했으나 작년부터는 전세 역전 상태다. 글로벌파운드리⋅UMC 매출이 특별히 줄지는 않았지만 SMIC는 꾸준한 매출 상승세를 유지하고 있다.

지난해 하반기 두드러진 세 회사의 실적 엇갈림은 SMIC의 레거시 공정 저가 공세가 영향을 미친 것으로 풀이된다. SMIC를 비롯해 화훙⋅넥스칩 등 중국 파운드리 회사들은 지난해 대만 기업들과의 경쟁을 위해 공정별로 최대 40% 낮은 가격을 팹리스 기업들에 제시했다. 특히 40/45nm(나노미터) 공정 할인폭이 가장 컸던 것으로 알려졌다. 이 때문에 UMC 고객 상당수가 중국 파운드리로 이탈했다. UMC의 40nm 공정 매출 비중은 전체의 15% 안팎을 차지한다.

SMIC의 공격적인 영업 전략은 이 회사 가동률에서도 드러난다. 지난해 3분기 기준 SMIC 가동률은 90.4%로, 71%를 기록한 UMC를 크게 앞선다.

한 반도체 산업 전문가는 “중국 정부가 레거시 파운드리 사업에 대대적인 지원 정책을 펴면서 SMIC⋅화훙⋅넥스칩 등이 저가 공세를 펴고 있다”며 “글로벌파운드리⋅UMC가 3위 자리를 되찾기는 쉽지 않을 것”이라고 말했다. SMIC는 매 분기 20억달러 이상의 설비투자를 단행하고 있는데 이들 대부분은 22/28nm 이상의 레거시 공정에 집중되고 있다.

삼성전자, 매출에서는 따라 잡힐수도

SMIC의 매출은 아직 삼성전자 파운드리 사업부와는 격차가 있으나 조만간 따라잡힐 수 있단 전망도 나온다. 삼성전자는 파운드리 사업부 매출을 따로 발표하지는 않는다. 다만 시장조사업체들의 추정치는 지난해 3분기 기준으로 33억5700만달러 정도다. 같은 기간 SMIC 매출 대비 50% 많은 수준이긴 하나 삼성전자 파운드리 매출은 정체 상태인 반면, SMIC 매출은 상승세라는 게 문제다.

특히 삼성전자가 파운드리 사업부 적자 규모를 축소하기 위해 수익성 위주의 전략을 펼치면서 당분간 매출 성장이 더딜 수 있다. 수익성이 떨어지는 위탁생산 프로젝트는 수주를 제한하는 방식으로 손익을 개선하는 전략이다.

다만 최근 삼성전자가 7~14nm 안팎 공정 수주를 집중 공략하고 있다는 점은 주목할 만 하다. 해당 공정은 SMIC가 쉽사리 생산능력을 늘리기 어려운 분야다. 물론 EUV(극자외선) 노광 도입 없이도 멀티패터닝 기술을 도입하면 7nm 보다 앞선 첨단 반도체를 만들 수 있으나 수율과 수익성이 크게 저하된다.

한진만 삼성전자 파운드리 사업부장은 지난해 연말 취임 일성으로 첨단공정 수율 제고와 함께 레거시 시장 공략을 강조했다. 이후 중국 상하이에서 열린 중국반도체산업협회 집적회로 설계 분회(ICCAD)를 통해 중국 팹리스들을 대상으로 삼성 파운드리 로드맵을 공유하기도 했다. 이 자리에서는 첨단 노드 뿐만 아니라 레거시 공정 준비 상황에 대해서도 심도 있는 정보가 공유됐다.삼성전자 내에서는 최근 4nm 이전 공정들을 레거시로 분류한다.

또 다른 반도체 산업 전문가는 “14nm 이전의 레거시 공정은 가격 경쟁력 측면에서 삼성전자가 후위 기업들과 경쟁할 수 없다”며 “7~14nm 공정은 아직 중국 파운드리들이 물량을 수주하기 힘든 분야”라고 설명했다.