인공지능(AI), 딥러닝 프로세서 시장에서 엔비디아의 독주가 끝날지도 모르겠다. 인텔이 서버용 GPU를 출시하면서 본격적으로 XPU 시장에 선전포고를 했다. (▶'인텔, 서버용 GPU 첫 공개... 원API 생태계 전략도 발표' 참고)

데이터의 양과 종류가 다양해지면서 프로세서 시장은 용도에 따라 지난 몇 년간 분화를 거듭해왔다. 이제는 각 프로세서간 데이터 처리를 재정의 하고 효율을 최대한 높이는 방향으로 진화하고 있다. 인텔의 GPU 출시와 이에 맞춘 ‘원API(One API)’ 생태계 전략은 이같은 시장 변화를 정조준하고 있다.

인텔의 몰락? 프로세서 시장은 제로썸 아닌 고성장 시장

프로세서는 지난 몇 년간 다양하게 진화했다. 서버용 CPU 시장만 놓고 보면 CPU가 처리하기 힘든 동적인 그래픽 처리를 위해 GPU가 등장했고, AI 전담 프로세서, 네트워크 처리용 스마트 네트워크인터페이스카드(NIC), 스토리지 제어를 위한 DPU 등 다종 프로세서가 속속 시장에 소개되고 있다.인공지능(AI), 딥러닝 프로세서 시장에서 엔비디아의 독주가 끝날지도 모르겠다. 인텔이 서버용 GPU를 출시하면서 본격적으로 XPU 시장에 선전포고를 했다.

그렇더라도 시장 규모를 비교해보면 여전히 서버에서 CPU가 차지하는 비중이 크다. CPU 1위 독과점 업체 인텔의 2019년 데이터센터 매출액은 235억달러(약 27조4500억원), GPU 1위 독과점 업체 엔비디아의 지난해 서버용 GPU 매출액은 29억8000만달러(약 3조3200억원)다. 각 분야 2위인 AMD가 서버용 CPU 시장 점유율 4.5%, GPU 시장 점유율 10% 정도에 불과하다. 즉 인텔과 엔비디아의 매출액 차이가 곧 시장 규모를 보여준다.

| 서버용 CPU와 GPU 시장 규모 비교 | ||

|---|---|---|

| 구분 | 회사명 | 2019년 매출액 |

| 서버용 CPU 시장 | 인텔DCG(데이터센터그룹) | 235억달러(약 27조4500억원) |

| 서버용 GPU 시장 | 엔비디아 | 29억8000만달러(약 32조3200억원) |

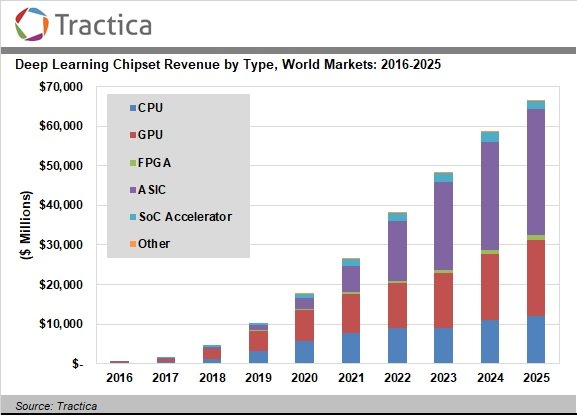

시장조사기관 트랙티카가 예측한 전세계 딥러닝 칩셋 시장 규모는 2025년 663억달러(약 74조원)까지 성장한다. 이 중 가장 증가율이 높은 건 주문형반도체(ASIC)고, GPU가 그 뒤를 잇는다. 전략적으로 봤을 때 기존 시장에서 점유율을 뺏는 것보다 성장하고 있는 신시장을 공략하는 게 유리하다.

이와 더불어 서버용 CPU 시장도 성장률은 둔화되지만 여전히 시장이 커지고 있다.

앞으로 기업들이 주목해야 하는 시장은 성장 시장이다. 올해 AI칩셋 시장은 약 180억달러(약 20조원) 규모고 향후 5년간 약 4배 성장한다. 즉 이 시장을 잡기 위한 랠리는 이제부터 시작이라고 봐야 한다.

SW 개발 효율, 인텔이 앞선다

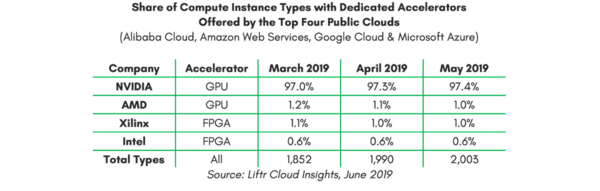

AI 가속기로 가장 많이 쓰이는 건 GPU다. 시장조사업체 리프터(Liftr)는 2019년 아마존웹서비스(AWS), 마이크로스프트 애저(Azur), 구글 클라우드, 알리바바 클라우드 4대 데이터센터에서 사용하는 AI가속기의 97.4%가 엔비디아 GPU라고 발표했다. AMD GPU가 1%, 자일링스와 인텔 프로그래머블반도체(FPGA)가 각각 1%, 0.6%다.

여기에 인텔 GPU가 진입하면 어떻게 될까. 엔비디아 GPU와 성능이 동일하다는 전제 하에 인텔 GPU를 쓰는 이점은 자명하다.

업계에 따르면 기존에는 인텔 CPU와 엔비디아 GPU 소스코드가 달라 하드웨어와 소프트웨어 개발사는 GPU에 맞는 코드를 다시 코딩해야 했다. 만약 인텔 x86 아키텍처와 연계해 GPU 코드를 설계할 수 있다면 개발 시간이 대폭 단축된다.

또 프로세싱 효율도 개선된다. CPU와 GPU의 자원을 최대한 효율적으로 사용할 수 있어서다. 비근한 예가 애플이 12일 공개한 ‘M1’프로세서다. CPU 8개, GPU 8개로 구성된 이 칩은 애플리케이션에 따라 CPUGPU 구동 모드, CPU 구동 모드, GPU 단독 구동 모드로 동작해 프로세싱을 최적화 했다. GPU 구동모드라 해도 제어는 CPU가 하기 때문에 CPU 코어 중 한 개는 언제나 동작한다.

반도체 설계 업계 관계자는 “용도에 따른 프로세서들이 추가 되더라도 CPU가 전체를 제어하기 때문에 CPU를 선점하고 GPU, FPGA를 애드온(추가) 하는 방식으로 프로세서를 구성하면 성능, 효율면에서 이점이 클 것”이라고 예상했다. 인텔은 AI와 머신러닝 전문 업체들을 인수합병(M&A) 하면서 최적화를 위한 기술을 축적해왔다.

| 인텔의 최근 AI 업체 인수 이력 | |||

|---|---|---|---|

| 일자 | 회사명 | 기술 및 제품 | 인수금액 |

| 2019년 12월 | 하바나랩스(Habana Labs) | AI 프로세서 | 20억달러(약 2조3330억원) |

| 2020년 10월 | 시그옵트(SigOpt) | AI 최적화 | 비공개 |

| 2020년 11월 | 씨엔브이알지엘오(Cnvrg.Io) | 머신러닝 모델링 플랫폼 | 비공개 |

인텔은 GPU 발표와 함께 소프트웨어 생태계를 지원하는 ‘원API 툴킷’도 공개했다. 윈-텔(윈도우-인텔) 전략이 성공했듯 자사 칩셋과 최적화된 SW 생태계를 만들겠다는 뜻이다. 인텔은 12일부터 양일간 ‘원API 디벨로퍼 서밋(One API Developer Summit)’을 열고 SW 개발자들의 생태계 참가를 독려했다. 서밋에서는 CPU, GPU, FPGA 등을 활용해 다양한 애플리케이션을 개발하는 방법론을 공개했다.

엔비디아+Arm, AMD+자일링스 3강 혼전 체제로

AI, 딥러닝 프로세서 시장을 초기부터 장악한 엔비디아는 인텔의 GPU 시장 진입을 앞두고 Arm 인수를 발표해 CPU 강화 의지를 피력했다. 때마침 애플이 맥북용 프로세서도 x86 아키텍처 대신 Arm으로 전면 전환하면서 강력한 전방 시장의 피드백을 받을 수 있는 여건도 된다.

특히 엔비디아 개발자 생태계는 올해 200만명을 넘어섰다. AI개발자 회원들의 다운로드 건수는 월 10만 건에 달하고, 쿠다 가속 소프트웨어를 실행시키는 10억 개 이상의 쿠다 GPU가 개발자, 해커, 제조업체들의 작업에 방대한 기반을 제공한다. 고성능컴퓨터(HPC)나 AI 개발에서 앞선 생태계를 거느리고 있다.

FPGA 1위 업체 자일링스 인수를 발표한 AMD 역시 CPU, GPU, FPGA를 모두 보유하게 됐다. 각각의 최적화만 잘 이뤄진다면 충분히 인텔의 대항마가 될 수 있다. 자일링스는 네트워크온칩(NoC), AI가속기 등에서 두각을 보여왔고, 이를 바탕으로 AMD는 다종 솔루션을 제안할 수 있다.

알려진 바처럼 아마존, 구글, 페이스북, 알리바바 등도 자체 프로세서를 개발 중이다. 인텔, 엔비디아, AMD 빅3에 대한 의존도를 줄이고 자사 시스템에 최적화된 칩을 사용하려는 의도다.

기업들이 저마다의 주도권을 쥐고 있어 결과를 예측하기는 섣부르지만 향후 몇 년간은 힘겨루기가 이어질 것으로 예상된다.