다품종 소량생산 체제로 변모하는 AI 반도체 시장

디자인하우스 생태계 뒷받침 필요

가온칩스, 턴키 매출이 80% 상회

미국에서 ASIC(주문형반도체) 설계 회사 브로드컴이 주목받으면서 국내 디자인하우스 생태계가 다시 주목받고 있다. 과거 삼성전자 파운드리 사업부의 보조적 역할로 제한되었던 디자인하우스들은 AI(인공지능) 커스텀 칩 시장이 성장하며 ASIC 사업을 확장하고 있다.

AI 반도체, 승자독식 시장에서 ‘롱테일 시장’으로

최근 미국 브로드컴⋅마벨 등 전통의 ASIC 회사들이 주목받는 건 AI 반도체 산업의 패러다임 전환이 예상되기 때문이다. 그동안 AI 반도체 시장을 이끌어 온 건 엔비디아가 독식하는 GPGPU(범용그래픽처리장치) 기술이었다.

그러나 GPGPU는 빅테크들이 경쟁적으로 사재기에 나선 탓에 가격이 천정부지로 솟은데다, 웃돈을 주고도 조달이 쉽지 않다. GPGPU의 범용성은 바꿔 말하면 시스템이 무겁다는 의미이기도 해서 필요 이상으로 TCO(총소유비용)가 높다는 것도 단점이다.

ASIC 회사들은 GPGPU의 범용성을 배제하고, 특정 AI 워크로드에 특화된 칩을 설계해주는 기업이다. 팹리스들 설계를 일부분 대행하거나, 구글⋅메타⋅바이트댄스⋅알리바바⋅AWS 등 비(非) 반도체 기업들의 커스텀칩을 ‘제로베이스’부터 만들어주기도 한다. 엔비디아 GPGPU처럼 특정 회사가 시장을 독식하는 게 아니기에 조달이 상대적으로 용이하고 TCO도 절감된다.

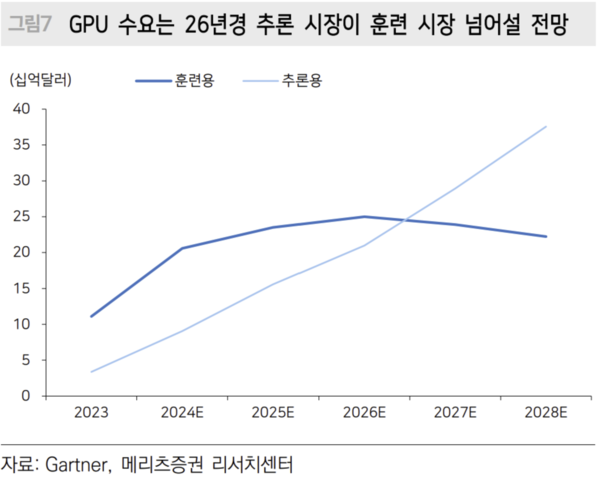

특히나 ASIC 기업들이 설계한 AI 반도체는 AI 추론(Inference) 시장과 함께 동반 성장할 것으로 기대된다. AI 반도체는 LLM(거대언어모델)에 방대한 데이터를 쏟아 부어 고도화시키는 학습(Training) 시장용과 추론 시장용으로 나뉜다. ‘챗GPT’ 같은 생성형 AI에 질문을 하고, 답을 받아내는 과정이 추론에 속한다. 앞서 학습 단계에서는 학습 기간 단축을 위해 대규모 AI 인프라가 필요했던 반면, 추론을 위해서는 서비스에 적합한 수준의 인프라만 갖추면 된다.

금융⋅컨슈머⋅미디어⋅국방 등 각 산업부문에서 요구하는 특성도 다르므로 굳이 GPGPU를 쓸 이유는 없다. 각 산업 특성에 맞춘 커스텀 칩을 설계하는 게 서비스 완성도에 더 유리하다.

올해 AWS는 2개의 커스텀 AI 반도체를 출시하는데 ‘트레이니움3’는 학습용, ‘인퍼런시아3’는 추론용이다. 각각 마벨과 알칩이 ASIC 설계를 맡았다. 구글 ‘TPUv7’과 메타 ‘MITA3’은 모두 브로드컴이 3nm 디자인을 이용해 설계했다. 역시 올해 중 출시된다.

한 반도체 산업 전문가는 “자체 LLM을 개발하고 훈련시키는 빅테크들을 제외하면 GPGPU에 대규모 투자를 할 여력이 있는 회사는 많지 않다”며 “ASIC 시장의 성장은 AI 반도체 패러다임이 롱테일 산업으로 변모한다는 것”이라고 말했다.

디자인하우스들 “우리도 ASIC 설계 회사다”

최근 국내 디자인하우스들이 주목받는 건 이 때문이다. 엔비디아 독식 시장에서 다품종 소량생산 체제로 AI 반도체 시장이 변모하면, 이들 설계와 제품 출하까지 뒷받침할 생태계가 반드시 필요하다.

특히 제로베이스부터 칩을 설계하는 기업들의 경우, 파운드리와의 협업 경험과 반도체 출하 실적이 전무하다. 그렇다고 본업이 아닌 반도체 설계⋅출하를 위해 관련 조직을 새로 꾸리는 것도 비효율적이다. 이 때 필요한 회사가 디자인하우스다.

그동안 국내 디자인하우스들은 삼성전자 시스템LSI나 파운드리 사업부에서 발주하는 설계 용역 사업을 위주로 업력을 쌓았다. 2020년 전후 시스템 반도체 산업이 성장하면서 ASIC 사업, 소위 ‘턴키’ 수주를 맡는 사례가 늘었다. 턴키 수주는 디자인하우스가 직접 커스텀칩이 필요한 회사와 접촉해 설계부터 출하까지를 도맡는 서비스다. 용역 일감과 달리 파운드리가 디자인하우스의 협력사가 되며, 상대적으로 부가가치도 크다.

가온칩스는 지난 2022년까지 용역 매출 비중이 44.5%에 달했으나, 작년 3분기 기준으로는 12.3%로 줄었다. 그 빈자리는 턴키 매출(87.6%)이 채웠다. 세미파이브는 실적이 처음 공개된 지난 2021년만 해도 턴키 매출 비중이 한 자릿수에 불과했다. 최근 2개년은 35~40% 선을 유지하고 있다. 또 다른 반도체 산업 전문가는 “모든 산업에 AI 기술이 스며드는 시점에는 커스텀칩 설계 일감이 넘쳐날 것”이라며 “브로드컴⋅마벨 등 전통의 ASIC 강자 외에 국내 디자인하우스들에 대한 재평가도 이뤄져야 한다”고 말했다.