2015년 이후 CPL 양산 공급에 진력

OLED 재료, PR 길 따를까 액정 뒤 이을까

반도체⋅디스플레이용 재료업체 동진쎄미켐이 OLED(유기발광다이오드) 재료 사업에서 기존 업체들의 높은 문턱을 넘지 못하고 있다. 반도체용 PR(포토레지스트)과 2차전지용 도전재 분야서 괄목할만한 성과를 내고 있는 것과는 대조적이다.

OLED 재료사업, 6년째 공회전

동진쎄미켐이 OLED 재료 사업을 추진한 건 지난 2015년부터다. 삼성SDI⋅덕산네오룩스 출신 유한성 전무가 디스플레이 재료부문을 맡으면서 OLED 재료 사업 키를 쥐었다. 실제 OLED 재료 개발 조직을 꾸리고 사업을 본격화 한 건 2017년쯤 부터였다.

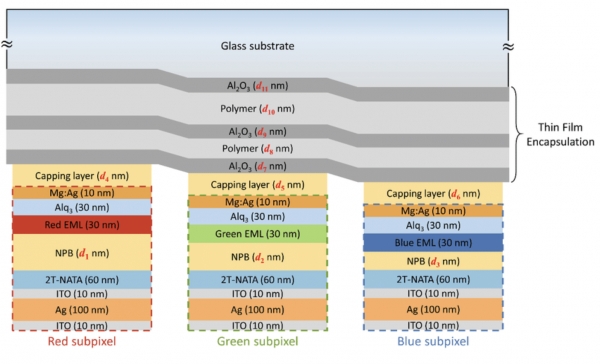

동진쎄미켐이 가장 천착했던 재료는 OLED 레이어들 중 CPL(캐핑레이어)이다. CPL은 EIL(전자주입층)까지 증착을 끝낸 OLED의 가장 상단에 증착하는 재료다. 따로 발광에 참여하는 재료는 아니고, OLED 재료들을 보호하는 역할을 한다. 덮개(Cap)를 씌운다는 점에서 캐핑레이어라는 이름이 붙었다.

특히 재료의 UV(자외선) 내성이 중요한데, 증착 이후에 이뤄지는 봉지(Encapsulation) 공정에서 경화기에서 나오는 UV로부터 OLED 재료를 보호해야 하기 때문이다. 이 때문에 CPL은 다른 재료들 대비 두껍게 증착하는 것으로 알려져 있다.

동진쎄미켐은 OLED 재료 분야 후발주자인 만큼 삼성⋅LG디스플레이 보다는 중국 디스플레이 업체들을 집중 공략해왔다. 중국에서 양산 공급 실적을 쌓으면 이를 바탕으로 국내로 유턴할 수 있을 것으로 기대했다.

그러나 아직까지 동진쎄미켐은 국내외 OLED 업체에 의미있는 규모의 CPL을 양산 공급하지 못하고 있다. 이 분야에서는 일본 호도가야의 특허가 워낙 강력하고, 중국 업체들에도 이미 기존 OLED 재료업체들이 공급사 지위를 꿰찬 탓이다.

동진쎄미켐은 OLED 재료 중 가장 부가가치가 높은 재료 중 하나인 HTL(정공수송층)도 개발해 중국 시장 문을 두들였으나 아직 양산 공급 실적을 쌓지는 못했다. 동진쎄미켐 관계자는 “현재 디스플레이 재료 사업 매출은 대부분은 에천트⋅PR⋅스트리퍼 등 TFT(박막트랜지스터)용 기존 재료들”이라며 “OLED 분야에서는 큰 매출을 올리지 못하고 있다”고 말했다.

동진의 OLED 재료, PR 길 따를까 액정 뒤 이을까

동진쎄미켐은 반도체⋅디스플레이 재료 분야에서 초장기 연구개발(R&D) 투자로 유명한 회사다.

지난 1986년 개발을 시작해 1993년 국산화에 성공한 PR이 대표적이다. 이전까지 반도체용은 물론 디스플레이용 PR도 전량 미국⋅일본에서 수입해 사용했지만, 동진쎄미켐이 국산화 물꼬를 텄다. 지난 2019년 일본 정부가 EUV(극자외선) 반도체 공정용 PR 수출을 규제했을 때 동진쎄미켐이 국산화 대안으로 부상할 수 있었던 것도 20년 이상 PR 분야 업력을 쌓아온 덕분이다.

LCD용 액정은 2002년부터 10년 이상, 총 400억원 넘게 투자해 개발에 성공했다. 액정 역시 독일⋅일본에서 100% 수입해오던 품목이다. 다만 긴 시간 액정 국산화에 투자해온 것과 달리, 결과까지 좋지는 못했다.

이미 국내 디스플레이 업체들이 LCD 투자를 줄이고, OLED로 사업을 전환하던 시기였던 탓이다. 중국 LCD 업체들은 중국 내 로컬 액정 공급사 제품을 우선 도입했다. 결국 동진쎄미켐이 10년 넘게 투자해 개발한 액정은 양산 공급되지 못했고, 회사는 2~3년 전 액정 사업에서 완전 철수했다.

현재 OLED 재료 시장은 액정보다는 PR 시장에 가깝다. 둘 다 쟁쟁한 기존 경쟁사들이 아성을 구축하고 있으나, 적어도 액정처럼 시장이 축소되는 단계는 아니기 때문이다.

특히 고객사들이 특정 협력사에 대한 의존도가 지나치게 높아지는 것을 경계하기 위해 3개 이상 레이어 공급권을 몰아주지 않는다는 점에서 후발 주자에도 기회가 돌아온다. 다만 연간 40억~50억원에 이르는 개발비와 매년 급격하게 달라지는 기술 트렌드를 따라 잡기가 후발 업체로서는 버거운 점이다.

한 유기재료 업체 대표는 “OLED 재료 시장은 신규 업체가 진입하기가 갈수록 어려워지고 있다”며 “3~4년간 150억~200억원의 개발비를 쓰고도 성과를 장담할 수 없는 사업”이라고 말했다.