가격 회복, 아직은 감산에 따른 반사효과

투자 나서다 자칫 낸드 가격 다시 폭락할 수도

PC⋅스마트폰 수요 살아나야 진짜 호황

최근 낸드플래시 업황이 회복하면서 제조사들이 가동률을 끌어올리고 있지만 당장 증설 투자로 이어지기는 어려울 전망이다. D램 대비 다수 제조사가 포진한 상황에서 증설 경쟁이 촉발될 경우, 가까스로 회복된 낸드플래시 가격이 다시 곤두박질 칠 수 있어서다.

드러내놓고 얘기하지는 못하지만 이심전심 증설을 지양하는 눈치싸움도 엿보인다.

가동률 끌어올리는 낸드 업계

지난해 평균 50% 안팎의 강도 높은 감산을 단행했던 낸드플래시 업계 가동률은 최근 회복 일로다. 일본 키옥시아는 2022년 9월 감산을 시작해 최저 30%선까지 가동률이 내려갔으나 최근 가동률을 정상 수준으로 회복했다. 닛케이 등 현지 언론에는 미에현 욧카이치 공장과 이와테현 기타카미 공장 가동률을 100%로 끌어올렸다는 보도도 나왔다.

SK하이닉스 역시 낸드플래시 가동률이 작년 대비 회복하고 있다. SK하이닉스는 지난해 4분기 낸드플래시 웨이퍼 투입량이 월 12만장까지 떨어졌다가 최근 20만장에 약간 못미치는 정도로 회복한 것으로 파악됐다. SK하이닉스의 낸드플래시 최대 생산능력은 웨이퍼 투입량 기준으로 월 20만장을 약간 넘는 것으로 추정된다. 사실상 가동률이 정상 수준으로 원복된 셈이다.

삼성전자 역시 낸드플래시 주력 생산 라인인 중국 시안 공장을 기준으로 70~80% 선까지 가동률이 올라온 것으로 전해졌다.

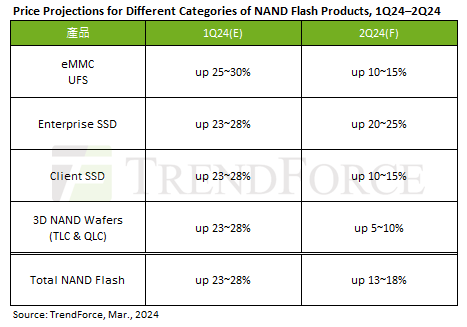

낸드플래시 업계가 긴 감산을 끝내고 가동률을 높이고 있는 건 제조사 및 고객사 보유 재고가 줄면서 낸드플래시 가격이 상승 반전했기 때문이다. 시장조사업체 트렌드포스에 따르면 지난해 9월부터 오르기 시작한 낸드플래시 가격은 1분기에 이어 2분기에도 오름세를 유지할 것으로 예상된다.

범용제품(128Gb 16Gx8 MLC)을 기준으로 지난해 9월 3.82달러에 불과하던 가격이 올해 2월에는 4.9달러까지 올랐다. 이는 성수기였던 2022년 1월 가격(4.81달러)을 상회한다. 트렌트포스는 2분기에도 1분기 대비 13~18% 낸드플래시 가격이 오를 것으로 예상했다.

가동률 회복에도 증설 투자는 지양

다만 이 같은 가격 회복세에도 불구하고 당장 증설 투자를 이끌어내기는 어려울 것으로 보인다. 지난 2년 워낙 혹독한 비수기를 경험한 탓에 아직 업황 회복에 대한 확신이 적은데다, 가까스로 회복한 가격이 다시 곤두박질 칠 수 있다는 두려움 때문이다.

같은 메모리 반도체 산업임에도 D램 대비 낸드플래시 업계 불황이 더욱 깊고 길었던 건, 제조사 수가 상대적으로 많기 때문이다. D램은 삼성전자⋅SK하이닉스⋅마이크론 3사가 시장의 90% 이상을 좌우한다. 낸드플래시는 여기에 키옥시아와 웨스턴디지털, 중국 YMTC까지 가세한 형국이다.

증설 경쟁이 촉발될 경우 벌어질 공급과잉 우려가 훨씬 크다. 특히 YMTC는 이미 기술적으로 선두권 기업들 수준으로 따라왔고, 중국 정부의 막대한 자금지원을 받는다는 점에서 기존 플레이어들을 위협하고 있다.

작년 대비 개선된 업황을 보고 바로 증설에 뛰어들기에는 경쟁사들 눈치가 보일 수 밖에 없다. 제조사들이 기존 생산라인을 업그레이드 하는 선에서 보완투자를 이어가는 이유다. SK하이닉스만 해도 최근 발표되는 증설 투자는 D램과 HBM(고대역폭메모리)에 집중돼 있다.

SK하이닉스가 HBM용 TSV(실리콘관통전극) 생산능력을 확장하고 있는 충청북도 청주 M15는 원래는 낸드플래시 생산 라인으로 확보된 공간이다. 이를 D램 제품의 일종인 HBM 생산라인으로 탈바꿈하고 있는 것이다. 아직 투자 방안이 확정되지 않았지만 당초 낸드플래시 라인이 들어설 것으로 예상되던 청주 M17 역시 D램 라인으로 변경될 것이란 얘기도 나온다.

한 반도체 업계 전문가는 “최근의 낸드플래시 가격 상승은 지난해 강도 높은 감산에 따른 반작용일 뿐”이라며 “PC와 스마트폰 수요가 살아나야 진정한 의미의 업황 회복이라고 볼 수 있다”고 말했다.