CEO가 일본까지 찾아갔던 BOE

한달여 만에 투자 스케줄 바뀌어

불황에 M2 '옆그레이드' 탓 맥북 수요 이연

BOE가 8세대급 IT용 OLED 투자를 위한 B16 착공식을 반년 늦췄다. BOE는 여전히 IT용 OLED 투자와 관련해 공격적인 자세를 견지하고 있지만, 투자의 시급성 측면에서 과거 대비 여유를 찾고 있다.

BOE, B16 착공식 내년 1월로

BOE B16은 기존 6세대(1500㎜ X 1850㎜) 생산시설인 B7 인근에 지어질 신공장이다. 당초 BOE는 올해 7월 B16 착공식을 열고, 오는 2025년 2분기쯤 주요 장비를 반입할 계획이었다. 그러나 최근 이 같은 로드맵을 반년씩 연기한 것으로 알려졌다. B16 착공식은 6개월 늦춰 내년 1월, 장비 반입은 2025년 하반기 중이다.

비록 투자 시기가 일부 연기되기는 했으나, BOE는 여전히 8세대급 IT용 OLED 투자와 관련해 공격적인 계획을 갖고 있다. B16 내 들어설 설비들 생산능력은 원판 투입 기준 월 3만장이다. 이는 삼성디스플레이가 아산캠퍼스 L8에 투자하기로 한 월 1만5000장 대비 두 배다. BOE는 이를 위해 당초 690억위안(약 12조8300억원)의 투자금을 책정했다가 최근 이를 620억위안으로 10% 낮춰 잡았다.

장비 반입 규모에 비해 BOE의 투자금액이 큰 건, 삼성디스플레이가 기존 LCD 생산라인을 비우고 투자하는 반면 BOE는 신공장을 인프라부터 만들어야 해서다. 이 공장 건설 비용까지 포함된 금액이 620억위안이다. 그래도 1만5000장 규모 투자에 4조1000억원을 책정한 삼성디스플레이 대비 BOE의 단위 투자금액(약 5조7600억원)은 여전히 크다.

한 디스플레이 산업 전문가는 “BOE 투자비가 높게 책정되기는 했지만 삼성디스플레이 투자 금액이 비현실적으로 낮게 설정된 것도 사실”이라며 “8세대급 2개 라인(7500장 X 2=1만5000장) 투자에 5조원 정도가 들어갈 걸로 보는 게 합리적”이라고 설명했다.

필요성은 그대로, 바뀐건 수요에 대한 시각

그동안 BOE는 까오 원바오 CEO가 캐논도키 증착 설비 조기 반입을 위해 일본을 방문하는 등 각고의 노력을 기울였다. 일각에서는 BOE가 2025년 2분기로 예정된 장비 반입 시기를 2024년 말로 앞당기기 위해 캐논도키에 급행료를 낼 것이란 관측도 내놨다. 캐논도키가 삼성디스플레이에 제안한 증착장비 가격은 1조5000억원이다. BOE가 이보다 더 높은 금액을 써낼 거라는 뜻이다.

그러나 이처럼 급박했던 BOE의 투자 스케줄은 불과 한두달여 만에 180도 달라졌다. 설비 투자 규모는 그대로 유지하되 장비 반입과 양산 시기는 서둘러 잡지 않겠다는 입장이다. 장비 반입 시기를 늦추면 급행료를 쓸 이유도 없어진다.

BOE가 이처럼 느긋해진 건 OLED가 탑재된 IT 기기, 더 넓게는 IT 기기 전반에 대한 수요를 더 살필 필요가 있다고 봐서다. 애플의 아이폰 판매량은 2019년 이후 줄곧 증가세를 보이고 있지만, 올해는 글로벌 경기 불황이 가시화하면서 7~8% 정도 빠질 것으로 보는 시각이 우세하다. 상대적으로 교체 수요가 많고 고객 충성도도 높은 아이폰이 이 정도면 아이패드⋅맥북 등 IT 기기들 수요는 더 크게 빠질 가능성이 높다.

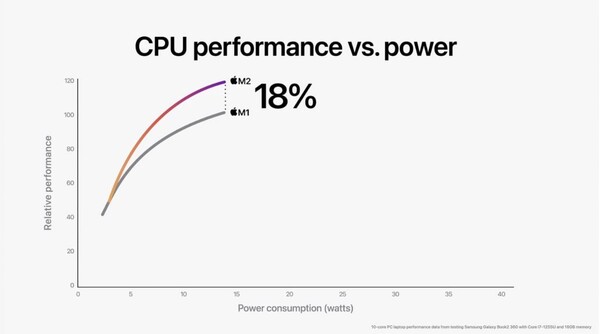

특히 올해는 애플의 M2 칩 성능이 기대에 미치지 못하면서 교체 수요마저 이연되는 추세다. M2는 애플실리콘 첫 세대인 M1 대비 CPU 성능은 18%, GPU 성능은 35% 개선했다. 그러나 이전 세대와 동일하게 TSMC 5nm 공정(M1은 N5, M2는 N5P)에서 제조되면서 공정 업그레이드에 따른 성능 개선폭을 충분하게 누리지 못했다. 이에 맥북 교체 수요의 상당수는 M3가 출시되는 내년으로 미뤄진 것으로 관측된다.

비록 현재 투자되는 8세대급 IT용 OLED 라인들 양산이 빨라도 2025년 하반기 이후지만, 현 시점 수요가 잦아들면 투자 타당성이 낮아질 수 밖에 없다.

2025년 이후 IT용 OLED 수요가 얼마나 창출될 지에 대한 예상도 여전히 안갯속이다. 시장조사업체 옴디아에 따르면 오는 2026년 기준 투 스택 탠덤(RGB 발광층이 2개) 방식 OLED 수요는 1500만개 정도다. 옴디아는 오는 2029년쯤 관련 출하량이 2200만개 안팎까지 늘어날 것으로 본다.

삼성디스플레이는 지난달 8.6세대(2250㎜ X 2600㎜) 라인 투자를 발표하면서, 연간 1000만개 IT용 패널을 생산할 수 있다고 설명했다. 이 설명대로라면 삼성디스플레이⋅BOE에 LG디스플레이(1만5000장 투자 가정)만 더해도 연간 4000만개 패널이 공급축에 쌓인다. 아직 투자는 시작도 안 했는데, 수급 전망은 벌써 공급 초과다.

또 다른 디스플레이 산업 전문가는 “8세대급 OLED 투자가 워낙 막대한 자금을 소요하는 반면 투 스택 탠덤 패널 수요를 창출할 회사는 극히 제한적이라는 점에서 회사들 투자 눈치싸움이 치열하다”고 설명했다.