CXL 반도체 설계자산(IP) 스타트업 파네시아가 4월 미국 캘리포니아주 산타클라라에서 열리는 제 1회 CXL 컨소시엄 개발자 컨퍼런스 2024(CXL DevCon 2024)에 메인 스폰서로 참여하고, 국내 스타트업 최초로 CXL 상호운용성 검증을 시연한다고 23일 밝혔다. 특히 행사 둘째 날에는 권미령 최고전략책임자(CSO)가 차세대 CXL 3.1 스위치 기반 솔루션에 대해 발표한다.최근 글로벌 빅테크 기업들은 초거대 AI 개발에 사활을 걸고 있다. 초거대 AI가 더 크고 복잡한 모델로 진화하면서 AI 가속기와 메모리 확장에 대한

숨가쁘게 변화하는 산업 환경에서 매주 기업들 소식이 쏟아져 나옵니다. KIPOST는 다양한 전자 제조 관련 기업들의 사업 전략과 수행 실적을 엿볼 수 있는 정보들을 일주일간 한 데 모아 제공합니다.

베트남이 아시아 반도체 설계 거점 기지로 부상하고 있다고 디지타임스가 24일 보도했다. 베트남을 포함한 동남아시아 지역은 값싼 노동력을 내세워 그동안 후공정(패키지)을 중심으로 반도체 산업이 발달했다. 그러나 최근 미중 간 첨단 기술 패권 경쟁이 벌어짐에 따라 중국⋅대만에 R&D(연구개발) 센터를 운영했던 기업들이 대체지로써 베트남을 낙점했다는 분석이다. 미국 팹리스 마벨은 최근 중국 R&D팀을 해체하는 동시에 베트남에 IC 디자인센터를 마련했다. 마벨은 원래 호치민시 7군 떤투언수출가공단지(Tan Thuan)에 베트남법인을 운영하

아나로그디바이스는 데이터 인프라 반도체 솔루션 전문기업인 마벨 테크놀러지와 함께 O-RAN을 지원하는 차세대 5G massive MIMO(mMIMO) 레퍼런스 디자인 플랫폼을 27일 발표했다.ADI의 최신 RadioVerse® 트랜시버 SoC와 업계 최초의 5G용 5nm 디지털 빔포밍 솔루션인 마벨의 OCTEON® 10 Fusion 5G 베이스밴드 프로세서의 결합은 O-RAN을 지원하는 첨단 mMIMO 무선 장치(Radio Unit, RU)의 제품 출시를 앞당길 뿐 아니라 에너지 소비 40% 저감, 장치의 소형화 및 경량화도 실현할

중국 샤오미가 상하이 라우터용 애플리케이션프로세서(AP) 개발 스타트업 팹리스에 투자했다. 8일 중국 언론 지웨이왕이 인용한 기업 정보 플랫폼 치차차에 따르면 '쭌파이퉁쉰(尊湃通讯)과기가 경영정보 변동을 알리고 샤오미 계열사인 한싱(瀚星)창업투자유한회사를 주주로 추가했다. 한싱창업투자유한회사는 샤오미가 100% 지분을 보유한 투자 기업이다. 쭌파이퉁쉰은 2021년 3월에 설립됐으며 대표자는 류숴(刘硕)다. 쭌파이퉁쉰은 하이엔드 칩 설계를 주로 하는 회사로 가정과 기업용 고성능, 스마트 칩 및 솔루션을 공급한다. 와이파이 라우

커넥터 전문업체인 몰렉스는 점점 더 증가하는 고급 데이터센터 인터커넥트(Data Center Interconnect, DCI) 솔루션 수요에 대응하기 위해 상용 400G ZR QSFP-DD 플러거블 코히런트 광학 트랜시버 제품의 생산을 확대한다고 17일 밝혔다. 꾸준히 확장 중인 몰렉스의 광학 트랜시버 포트폴리오의 핵심 제품인 400G ZR 및 400G ZR+은 전력 소모가 적은 소형 폼 팩터에서 최적화된 데이터 전송 속도를 제공하도록 제작됐다.재택 근무와 원격 수업이 급속히 증가하면서 데이터 수요가 유례없이 증가했으며, 인공지능(

Arm은 4일(한국시각) 전세계 하드웨어 및 소프트웨어 개발자들을 위한 온라인 컨퍼런스인 Arm DevSummit 2020을 개최하고, 차세대 인프라 플랫폼 ‘네오버스(Neoverse)’와 관련 이니셔티브인 프로젝트 ‘카시니(Project Cassini)’를 발표했다. 엣지컴퓨팅 관련 프로세서 및 솔루션 시장 성장에 따라 Arm 모바일에서의 주도권을 이어나갈 수 있을지 주목된다. 클라우드 데이터센터에서 소모되는 전력 비용이 늘어나면서 데이터센터 업계는 가상화, 멀티 테넌시(MMulti-tenancy), 오프로드, 세분화 등을 통해

퀄컴이 다시 세계 1위 팹리스 회사의 자리에 올랐다. 5세대 이동통신(5G) 전략과 신종 코로나 바이러스 감염증(코로나19)으로 인한 재택근무 및 원격학습 확산 덕이다.트렌드포스(TrendForce)는 지난 1분기 퀄컴이 브로드컴을 제치고 매출 기준 세계 1위 집적회로(IC) 설계 업체가 됐다고 11일 밝혔다. 기존 1위였던 브로드컴은 시장 경쟁이 치열해지고 미-중 무역 분쟁이 겹치면서 5분기 연속 역성장, 2위로 내려왔다. 아이폰의 출하량이 감소한 것도 브로드컴의 반도체 사업 매출이 줄어든 원인 중 하나다.엔비디아와 AMD는 지난

아나로그디바이스(ADI, 지사장 홍사곽)와 마벨(Marvell)은 마벨의 5세대(5G) 이동통신 디지털 플랫폼과 ADI의 세계 수준의 와이드밴드 무선주파수(RF) 트랜시버 기술을 활용, 5G 기지국에 최적화된 솔루션을 제공하기 위한 기술 제휴를 맺었다고 26일 밝혔다.이번 제휴의 일환으로 양사는 RF 트랜시버를 결합한 완전 통합 5G 디지털 프런트엔드(DFE) 전용 반도체(ASIC) 솔루션을 제공하고, 다양한 무선접속망 기능 분할 세트와 아키텍처용으로 최적화한 베이스밴드와 RF 기술을 포함하는 차세대 라디오유닛(RU) 솔루션 개발을

지금까지 인공지능(AI)과 고성능컴퓨팅(HPC)를 위해 슈퍼컴퓨터를 이용할 수 있는 기회는 대기업 및 기관에 국한됐다. 이같은 한계를 타파하기 위해 엔비디아가 나섰다. 세계에서 가장 빠른 슈퍼컴퓨터, 애저 인스턴스로 제공엔비디아는 19일 마이크로소프트(Microsoft)의 클라우드 컴퓨팅 플랫폼 애저(Azure)에서 구동되는 NDv2 인스턴스를 공개했다.NDv2 인스턴스의 백엔드 네트워크에는 엔비디아 V100 텐서코어 그래픽처리장치(GPU) 최대 800개가 단일 멜라녹스 인피니밴드(Mellanox InfiniBand)를 통해 상호

중국 토폴로지리서치인스티튜트( Topology Research Institute)가 올해 1분기 세계 10대 IC 설계 매출 분석 결과 지난해 같은 기간 대비 상위 5개 업체 중 미디어텍만 1%의 소폭 성장세를 보였다. 브로드컴, 퀄컴, 엔비디아와 AMD는 모두 감소했다. 이중 엔비디아는 가장 감소폭이 컸으며 24.4%에 달했다. 글로벌 톱10 IC 설계 기업으로 브로드컴, 퀄컴, 엔비디아, 미디어텍, AMD, 자일링스, 마벨(Marvell), 노바텍(NOVATEK), 리얼텍(Realtek), 시놉시스(Synopsys)가 꼽힌다.

지난 상반기 반도체 업계에는 굵직한 인수합병(M&A)이 이어졌다.자율주행, 인공지능(AI), 5세대(5G) 이동통신 등 태동하기 시작한 미래 시장은 모바일에 버금가는 모멘텀이 될 것이라는 데에는 이견이 없다. 여기에 빠르게 성장하던 시장이 소강 국면에 접어들고 대외 불확실성이 커지면서 반도체 기업 가치에 거품이 빠지고 있다.이에 업계는 인수합병(M&A)으로 사업을 재정비, 미래 시장을 선점할 준비를 하고 있다. 상반기 M&A 규모, 작년 1년치보다 컸다올해 1월부터 4일까지 반도체 업계가 발표한 M&A건의 거래대금은 총 309억 6

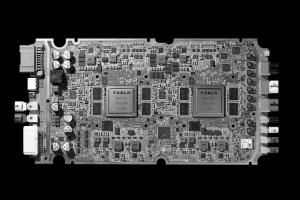

테슬라가 완성차(OEM) 업체 중 최초로 자율주행 반도체를 개발했다.테슬라는 이 반도체가 엔비디아의 자율주행 플랫폼을 넘어선 ‘세계 최고의 칩(Best chip in the world)’이라고 주장했지만, 엔비디아는 즉각 이에 반박하는 내용의 자료를 냈다.자율주행 기술 전쟁이 반도체 성능 경쟁으로 번지는 모양새다. 테슬라는 왜 자율주행 반도체를 개발했을까테슬라는 지난 24일(현지 시각) 모델S와 모델X의 최신 버전 등 신차에 들어가는 자율주행 컴퓨터 ‘FSD(Full Self-Driving)’를 발표하면서 내부에 자체 개발한 인공지

완성차(OEM) 업계의 ‘탈(脫) 모빌아이’ 전략이 현실화되고 있다.스트라드비젼, 팬텀AI 등 인공지능(AI)을 기반으로 한 비전(Vision) 인식 알고리즘 스타트업들이 양산 프로젝트를 시작했다. 픽셀플러스, 넥스트칩 등 국내 이미지 처리 분야 팹리스들도 올해부터 자동차용 카메라 영상 처리 솔루션을 본격적으로 양산한다. 자동차 업계, 비전 인식 SW·HW 교체 붐스트라드비젼(StradVision)은 국내외 완성차(OEM) 업체와 수 개의 프로젝트를 진행 중이다. 양산 시점은 이르면 2020년이다. 이 회사는 AI를 활용한 비전 인

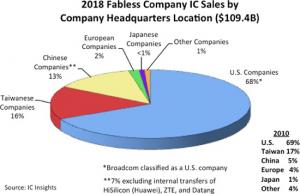

세계 팹리스 시장에서 중국 기업의 점유율이 상승세를 보이고 있다. 대만 시장조사업체 IC인사이츠 보고서에 따르면 지난해 세계 팹리스 시장에서 중국 기업의 점유율은 13%를 차지했다. 이는 2010년의 5% 대비 크게 늘어난 수치다.이 보고서가 집계한 지난해 성장률이 가장 빨랐던 팹리스 기업 중 인텔을 제외한 4개 기업이 모두 중국 기업이다. 이 네 기업은 중국 비트메인(Bitmain), 베이징시청(矽成)반도체유한회사, 올위너테크(Allwinnertech), 그리고 화웨이 자외사인 하이실리콘이다.하이실리콘의 경우 모회사로의 판매액이

칭화유니그룹 산하 즈광춘추(紫光存储)가 8개의 메모리 반도체 상품을 공개했다.즈광춘추의 런치웨이(任奇伟) C...

도시바메모리는 이더넷(Ethernet)으로 직접 저장된 데이터에 접근할 수 있는 ‘NVMe 오버 패브릭(NV...