‘LCD 호황→QD 투자 연기→LGD 거래’라는 가정

2015년에도 동일한 빅딜설 "SDC 투자 종용 효과"

최근 TV용 대형 디스플레이 업계 화두는 삼성전자의 LG디스플레이 OLED(유기발광다이오드) 패널 채택 여부다. 삼성⋅LG 양 진영 교차구매 사례가 많지 않고, 삼성전자가 삼성디스플레이를 제쳐 두고 거래하는 모양새라 업계 안팎의 관심이 높다.

이에 대한 삼성전자 영상디스플레이(VD) 사업부의 대답은 단호한 부정, LG디스플레이 반응은 ‘NCND(긍정도 부정도 하지 않음)’다.

‘LCD 호황→QD 투자 연기→LGD 거래’라는 가정

삼성전자 영상디스플레이(VD) 사업부가 LG디스플레이로부터 TV용 OLED를 구매할 것이란 예상은 다소 복잡한 단계의 가정 위에 서 있다.

가정의 단초는 LCD 산업 호황이 제공했다. 당초 2020년 연말을 끝으로 LCD 사업에서 완전 철수할 예정이던 삼성디스플레이는 작년 하반기 LCD 업황이 반등하자 라인 가동 종료 시점을 2022년 연말까지로 연장했다. 2년 더 LCD를 생산키로 한 것이다.

이 결정으로 삼성전자 VD는 좀 더 안정적으로 LCD를 수급할 수 있게 됐다. 그러나 삼성디스플레이는 아산캠퍼스 L8 라인을 비울 수 없게 됐다. L8 내 8.5세대(2200㎜ X 2500㎜) LCD 라인을 걷어 내고 QD-OLED(퀀텀닷-유기발광다이오드) 라인을 투자하려 했으나, LCD 라인 가동이 연장된 탓에 공간 사정이 상대적으로 여유롭지 않게 된 셈이다.

삼성전자-LG디스플레이 빅딜설이 나오는 건 이 때문이다. 설비 투자 공간이 부족한 삼성디스플레이가 충분한 양의 QD-OLED를 공급할 수 없다면, 삼성전자가 삼성디스플레이 대신 LG디스플레이로부터 OLED 패널을 구매할거란 결론이다.

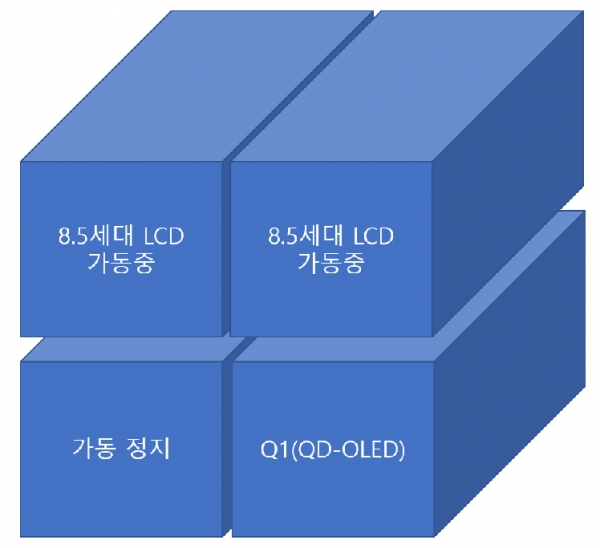

실제 그럴까. 삼성디스플레이의 아산캄퍼스 L8 라인은 총 4개 구역으로 나뉜다. 오른쪽과 왼쪽, 1⋅2층을 나눈 4개 공간에 장비가 들어차 있다. 현재 2층은 오른쪽⋅왼쪽 모두 8.5새대 LCD를 생산한다. QD-OLED를 파일럿 생산하는 Q1 라인은 1층 오른쪽이다.

물론 계획대로 지난해 LCD 사업에서 철수했다면 2층 오른쪽⋅왼쪽 공간을 비우고 QD-OLED를 추가 투자하는데 공간적 여유가 훨씬 충분했다.

그러나 LCD 라인 가동 연장과 관계 없이 L8에는 유휴 공간이 있다. L8의 1층 왼쪽 공간이다. L8의 왼쪽 1층 공간은 LCD 장비들이 들어차 있지만 가동은 하지 않고 있다. 만약 삼성디스플레이가 QD-OLED 추가 투자가 시급하다고 판단한다면 왼쪽 1층 공간을 비우고 사용하면 된다.

공간 부족 탓에 삼성디스플레이가 투자를 못하지는 않을것으로 보는 이유다.

현재 Q1에서 65인치 기준 연간 약 100만대 패널을 만들 수 있으므로 왼쪽 1층 공간까지 더하면 연간 200만대의 65인치 패널을 공급할 수 있다. 이 정도면 하이엔드급 라인에 패널을 공급하는데 크게 부족하지는 않은 양이다.

오히려 삼성디스플레이 추가 투자에 더 큰 영향을 미치는 요인은 QD-OLED 양산에 대한 자신감이다. 8.5세대 증착 기술과 옥사이드 박막트랜지스터(TFT), QD 잉크젯 공정까지 삼성디스플레이가 처음 시도하는 기술들이 많아 아직 양산 시점을 못박기 어렵다. 이런 상황에서 추가 투자는 큰 리스크가 따른다.

한 디스플레이 업체 임원은 “공간 문제 때문에 삼성디스플레이 추가 투자 스케줄이 늦어질 것이라는 가정은 무리가 있다”며 “현재는 QD-OLED 생산 공정 안정화가 투자 결정에 가장 큰 영향을 미친다”고 말했다.

삼성디스플레이 투자 종용을 위한 압박

다만 삼성전자와 LG디스플레이의 빅딜설은 실제 성사 여부와는 별개로 삼성디스플레이로 하여금 추가 투자를 종용하는 효과가 크다.

지난 2015년에도 동일하게 삼성전자가 LG디스플레이 OLED 패널을 구매할 수 있다는 설이 파다했다. 당시 삼성디스플레이는 SMS(스몰마스크스캐닝) 방식의 TV용 OLED 투자 여부를 놓고 장고를 거듭하고 있었다. 투자에 나서지 않으면 최대 고객사를 경쟁사에 빼앗길 수 있다는 위기감이 삼성디스플레이를 감돌았다.

이 때문에 삼성전자-LG디스플레이 간 거래설은 삼성디스플레이의 SMS OLED 투자를 재촉하기 위한 삼성전자의 ‘액션’으로 이해됐다.

이번에 또 삼성전자와 LG디스플레이의 거래설이 불거진 게 삼성전자의 또 다른 액션인지, 실제 빅딜로 성사될 지는 분명치 않다. 그러나 QD-OLED 수율을 확보해 놓고 추가 투자에 나서고자 하는 삼성디스플레이의 마음은 초조할 수 밖에 없다.

한 디스플레이 장비 업체 대표는 “거래선 다변화 암시는 스마트폰⋅TV 등 세트 업체가 협력사에 투자를 종용하기 위해 사용하는 대표적인 수단”이라며 “이번 소문의 진원지가 어디인지를 따져 봐야 한다”고 말했다.