OLED 핵심재료지만 삼성SDI 자회사에 100% 의존

"재료 개발은 마무리 단계, 양산 적용만 남아"

LG디스플레이가 삼성SDI 자회사 노발레드에 100% 의존하고 있는 p도판트 자체 조달을 추진하고 있다. p도판트는 OLED(유기발광다이오드) 효율을 획기적으로 개선시키는 유기재료다. 세계적으로 노발레드 한 곳이 특허를 독점하고, 양산하는 탓에 ‘금보다 비싼 재료’로 꼽힌다.

LG디스플레이-LG화학 p도판트 공동 개발

LG디스플레이는 LG화학과 p도판트 개발을 마무리하고, 올해 OLED 양산 라인에 적용하는 방안을 검토하고 있다. p도판트 생산은 LG화학이 담당하며, LG화학은 p도판트 외판도 병행할 계획이다.

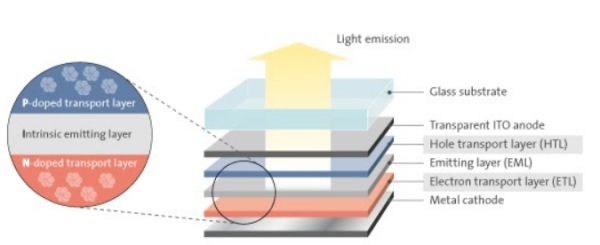

p도판트는 OLED 공통층 중 하나인 정공수송층(HTL)에 소량 섞어 쓰는 소재다. HTL 증착량의 0.1% 정도만 사용하는데, 극미량으로도 OLED 내 전자 이동속도를 획기적으로 높여준다.

전자이동도가 높아진다는 것은 OLED가 적은 에너지로도 밝은 빛을 낼 수 있다는 뜻이다. 삼성SDI(노발레드)는 p도판트가 적용된 OLED 구조를 ‘PIN(P-doped, Intrinsic, N-doped) OLED’로 명명한다.

LG디스플레이 관계자는 “LG디스플레이가 p도판트 자체 수급을 추진한지는 3년 이상 됐다”며 “최근 개발이 완료됐고, 언제 양산 라인에 투입할 것인지에 대한 결정만 남았다”고 말했다.

관건은 LG디스플레이가 어떻게 노발레드 특허를 침해하지 않고 p도판트를 내재화하느냐는 점이다. p도판트는 노발레드가 특허를 워낙 촘촘하게 내놓은 탓에 회피하기가 극히 까다롭다. LG디스플레이는 물론 중국 디스플레이 업체들도 노발레드에 p도판트 수급을 100% 의존하는 이유다. p도판트 가격은 1g 당 500달러로 고가임에도 노발레드 외에는 대안이 없었다.

LG디스플레이는 p도판트를 HTL에 도핑(혼합)하지 않고, 싱글레이어로 증착하는 방법으로 특허를 회피할 것으로 알려졌다. OLED 업계 관계자는 “p도판트를 HTL과 별개 층으로 증착하면 노발레드 특허를 회피할 수 있을 것으로 보인다”고 설명했다.

LG디스플레이, OLED 재료 경쟁력 제고

LG디스플레이는 중소형 OLED 생산량도 삼성디스플레이에 열세였지만, 재료 수급 구조도 상대적으로 취약했다. 삼성은 덕산네오룩스⋅두산솔루스 등 국내 업체를 적극 기용하는 한편, SFC⋅노발레드 사례처럼 지분 투자를 통해 공급망 안정화를 꾀했다.

반면 LG디스플레이는 LG화학을 제외하면 머크⋅이데미츠코산⋅JNC 등 외산 비중이 여전히 높다. LG화학과 공동으로 p도판트를 내재화하면 그만큼 OLED 재료 공급망 경쟁력이 높아진다.

그동안 LG디스플레이는 경쟁 상대인 삼성에 핵심 재료를 의존한다는 점이 적잖이 자존심 상할 수 밖에 없었다. p도판트 소모량이 OLED 라인 가동률과 등치된다는 특정 업체에서 재료 전량을 구매한다는 점도 신경쓰이는 대목이다.

LG디스플레이를 포함해 다른 OLED 업체들은 p도판트 수급 대안이 생겼다는 점에서 환영할 만하다. p도판트는 “가격 협상이 불가능하다”고 할 정도로 골치 아픈 소재였다. 노발레드 외에도 LG화학이 시장에 공급자로 참여하면 디스플레이 업체들에게는 협상의 여지가 생긴다.

노발레드는 삼성SDI가 지난 2013년 인수한 이후 매년 30~40% 넘는 영업이익률을 기록했으나, 앞으로 LG화학의 시장 침투에 따라 이처럼 높은 이익률을 기록하기는 어려울 수도 있다.

디스플레이 업계 관계자는 “LG화학이 성공적으로 p도판트를 생산한다면 노발레드도 더 이상 고가 정책을 유지하지는 못할 것”이라며 “LG디스플레이 뿐만 아니라 모든 OLED 업체들이 반기는 상황”이라고 말했다.