삼성⋅LG디스플레이에 p도판트 독점공급

삼성디스플레이⋅LG디스플레이에 유기발광다이오드(OLED) 용 ‘p도판트’를 공급하는 노발레드가 지난해 40%를 넘는 이익률을 기록했다. 노발레드는 2013년 삼성SDI가 인수(지분율 50.1%)한 이후 매년 수백억원의 순이익을 남겨 효자 노릇을 톡톡히 하고 있다. 첨단 IT 제조업을 통틀어 이익률 40%를 기록하는 업체는 극소수에 불과하다.

p도판트 독점, 순이익 571억원

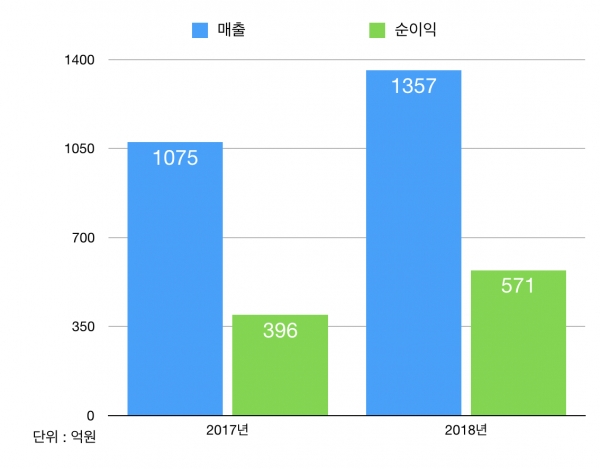

지난달 말 삼성SDI가 제출한 연결감사보고서에 따르면 노발레드는 지난해 매출 1357억원, 순이익 571억원을 각각 기록한 것으로 나타났다. 순이익률은 42%를 상회했다. 앞서 2017년 노발레드는 매출 1075억원, 순이익 396억원을 달성한 바 있다. 1년 만에 매출은 26% 늘고, 이익은 44% 증가했다. 이익률은 6% 포인트 개선됐다.

주요 고객사인 삼성⋅LG디스플레이와 중국 BOE의 지난해 실적이 크게 꺾였다는 점에서 노발레드의 실적은 더욱 두드러진다.

노발레드의 이익률은 첨단 IT 제조업계에서는 찾아볼 수 없는 독보적인 기록이다. LCD용 유리기판을 공급하던 코닝정밀소재(당시 삼성코닝정밀소재)의 영업이익률이 2010년을 전후해 50%에 육박했었지만, 현재는 20%대로 내려 앉았다. 일본 아사히글라스⋅NEG 등 후발주자들의 생산능력이 단기간 크게 늘었기 때문이다.

LCD용 유리기판과 달리 노발레드는 p도판트 특허를 독점하고 있기 때문에 앞으로도 이 같은 이익률을 유지할 가능성이 높다.

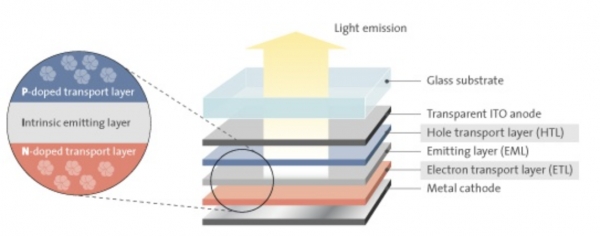

p도판트는 OLED의 정공수송층(HTL)에 섞어 전자 이동속도를 빠르게 해주는 불순물이다. 원래 OLED는 HTL 위로 정공주입층(HIL)을 따로 증착해 전자이동속도를 높여 준다.

그러나 최근 상용화된 중소형 OLED는 HIL을 생략하고 HTL을 두껍게 증착한다. OLED 수명을 늘리기 위해서다. 전자이동속도를 높이는 HIL의 기능은 p도판트가 대신한다. 소위 ‘PIN(P-doped, Intrinsic, N-doped) OLED’다.

p 도판트는 HTL 사용량의 0.1% 밖에 쓰이지 않지만, OLED 업계서는 ‘금보다 비싼 소재’로 꼽힌다. 이는 관련 특허를 노발레드가 독점하고 있기 때문에 가능하다.

덕분에 노발레드는 삼성SDI에서 효자 노릇을 톡톡히 하고 있다. 지난해 삼성SDI의 당기순이익이 7450억원이었다는 점을 감안하면 노발레드의 기여도가 8%에 육박한다.

지난 2013년 삼성SDI(당시 제일모직)가 노발레드를 인수할 때만 해도 지나치게 비싼 가격에 사는 것 아니냐는 자성론이 나오기도 했다. 당시 인수가는 3455억원이었다. 막판에 두산전자와 인수 경쟁을 벌이면서 가격이 크게 높아졌다. 그러나 노발레드가 한해 500억원이 넘는 순이익을 넘기면서 조기에 투자금을 회수할 수 있을 것으로 보고 있다.

특히 디스플레이 시장이 LCD에서 OLED로 급격히 이동하면서 노발레드의 전략적 이용가치는 재무적 가치를 뛰어 넘는다는 평가다. 세계적으로 p도판트를 공급하는 업체가 노발레드 밖에 없다는 점에서 OLED 시장 상황을 파악하기에 이 만큼 좋은 지표는 없기 때문이다. 마치 미국 유니버셜디스플레이의 실적을 통해 한국⋅중국⋅일본의 OLED 양산 현황을 간접적으로 파악해 볼 수 있는 것과 마찬가지다.

업계 관계자는 “2년 전 투자를 시작한 중국 내 OLED 라인들이 본격 가동되기 시작하면 노발레드의 실적은 올해보다 획기적으로 개선될 여지가 많다”고 말했다.