스마트폰 OLED 패널은 통상 2년 시차

삼성디스플레이가 퀀텀닷-유기발광다이오드(QD-OLED) 패널 개발에 돌입하면서, 향후 투자 속도에 관심이 쏠린다. 우선 제품 개발 완료 시점과 마켓 포지셔닝이 투자 진도를 결정짓겠지만, 한가지 중요한 변수가 추가된다. 바로 삼성전자를 제외한 타 고객사로의 ‘외판’ 가능 여부다.

삼성전자 덕분에 초기 TV 시장 진입이 용이할지는 몰라도 삼성전자만 바라봐서는 단기에 시장을 확장하기는 어렵다.

QD-OLED, ‘Q시리즈’ 밖을 봐야

삼성디스플레이가 계획대로 QD-OLED 양산 개발에 성공한다면, 가장 우선적으로 삼성전자 영상디스플레이(VD) 사업부의 최고급 TV 모델이 공략 대상이다. 현재 VD 사업부의 최고급 모델은 퀀텀닷필름(QDEF)을 백라이트유닛(BLU)에 덧댄 것에 불과한 LCD TV다. 이에 비해 삼성디스플레이가 개발 중인 QD-OLED 패널은 OLED 패널의 ‘폼팩터’에 QD의 색재현성까지 가미한, 한층 진보된 기술이다.

흔히 ‘프리미엄 TV(2500달러 이상)’로 대변되는 시장은 글로벌 TV 판매량의 0.3~0.5%(100만대 안팎) 정도다. 삼성전자의 점유율은 50%로 추정돼 연간 최대 50만대 안팎을 출하하는 것으로 보인다.

삼성전자 VD 사업부 내에서 잠재 시장을 좀 더 넓혀 보면 현재의 ‘Q시리즈’라는 이름으로 팔리고 있는 라인업까지 확장할 수 있다. Q시리즈의 판매량은 지난해 200만대에 정도다. 삼성전자의 연간 TV 판매량은 4000만대를 훌쩍 뛰어 넘지만, 고가 제품군의 판매 절대량은 생각 만큼 크지 않은 셈이다.

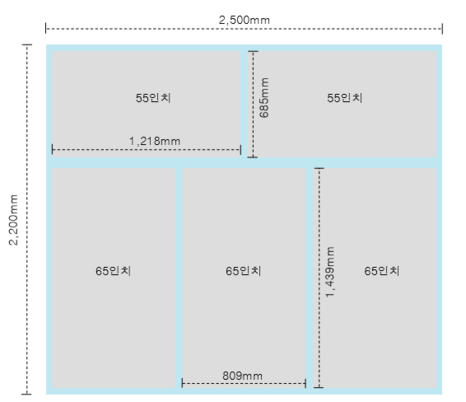

그렇다면 이 Q시리즈 전체(200만대)를 QD-OLED 패널로 바꾸는데 어느 정도의 생산라인이 필요할까. 올 3분기 삼성디스플레이가 구축할 파일럿 라인의 규모는 8.5세대(2200㎜ X 2500㎜) 원판투입 기준 월 3만장 수준이다. 수율을 감안하지 않으면 여기서는 65인치 패널이 월 9만개, 55인치 패널이 월 6만개씩 생산된다. 연간으로는 각각 108만개, 72만개씩이다.

실제 수율을 감안하면 출하량은 이보다 적을 수는 있지만, 삼성전자 Q시리즈 판매량과 비교하면 아주 큰 차이는 없다. 75인치 및 85인치 시장 진출을 위해서라면 몰라도, 삼성전자 내부 물량을 위해 10.5세대(2940㎜ X 3370㎜) QD-OLED 라인에 투자할 유인은 떨어진다.

따라서 삼성디스플레이가 QD-OLED 라인에 공격적인 투자를 하기 위해서는 삼성전자의 중가 모델까지 QD-OLED 패널을 확대 적용하거나, 삼성전자 외 고객사로 판매망을 넓혀야 한다. 둘 중 한가지 조건이라도 충족되어야 QD-OLED에 대한 대규모 투자가 일어날 수 있다.

단기간에 중가 모델 공략 어려워...외판은 가능할까

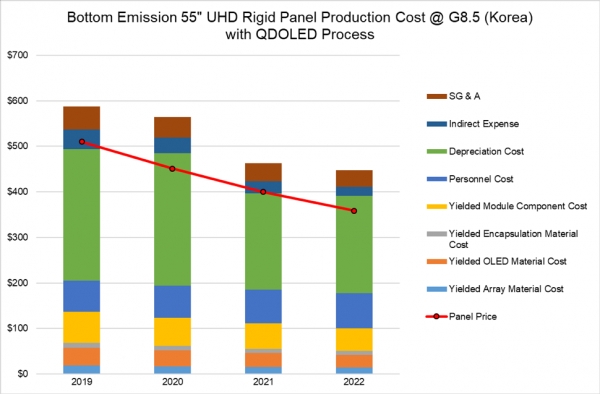

일단 새로 개발하는 QD-OLED 패널의 가격은 현실적으로 중가 모델에까지 확대할 수준으로 낮출 수는 없다. 신제품인 만큼 개발비에 감가상각비까지 전가되기 때문이다. 시장조사업체 디스플레이서플라이체인컨설턴트(DSCC)에 따르면 55인치 QD-OLED 패널 원가는 1장에 600달러에 달할 전망이다. 패널 가격만 중국산 LCD TV 완제품 가격과 맞먹는다. 삼성전자가 중가 제품에까지 QD-OLED 패널을 확대 적용하기는 어려운 이유다.

남는 방법은 LG디스플레이처럼 조기에 해외 고객사로 눈을 돌리는 것이다. LG디스플레이는 LG전자에 이어 일본 소니가 OLED TV 진영에 참여하면서 조기에 패널 판매량을 늘릴 수 있었다. 지난해 연말 기준 LG디스플레이 OLED 패널을 구매해 OLED TV를 출시하는 TV 제조사가 15개에 이른다. LG디스플레이가 2021년 OLED TV 패널 1000만대 출하를 목표로 잡을 수 있는 이유다.

다만 그동안 삼성전자의 세트 사업에 연동되어 왔던 삼성디스플레이가 LG디스플레이만큼 자유롭게 QD-OLED 패널을 외부에 판매할 수 있을지는 미지수다. 스마트폰용 디스플레이만 놓고 보면 삼성디스플레이는 삼성전자가 양산 적용한 지 최소 2년의 시차를 두고 외부에 판매하기 시작한다.

삼성디스플레이가 스마트폰용 리지드 OLED 패널을 중국에 본격 판매한 것도 2014년 들어서다. 와이옥타(Y-OCTA) OLED는 삼성전자가 2016년 가을부터 양산 적용했으나, 외부 판매는 2018년 시작됐다. 디스플레이가 스마트폰은 물론 TV 등 세트 경쟁력을 좌우하다 보니, 그룹 차원에서 외판을 막아온 탓이다.

업계 관계자는 “QD-OLED TV 생산 비용을 생각하면 처음부터 고가 제품군에 자리매김할텐데 이 시장은 판매대수 자체가 크지는 않다”며 “삼성전자 외 TV 세트 업체로 고객사를 다변화해야 할 것”이라고 말했다.