LCD로 기획했던 B20 '갈팡질팡'

"비용 문제 탓 OLED 투자안 철회"

이미 ODF⋅컬러필터 등 LCD 전용장비 발주

중국 BOE가 베이징에 짓고 있는 B20 생산라인에 OLED용 유기물 증착라인을 추가하지 않기로 결론낸 것으로 파악됐다. B20은 원래 중소형 LCD 전용 라인으로 기획됐으나, BOE는 지난해 이곳에 증착라인을 반입하는 방안을 모색했다(KIPOST 2023년 9월 12일자 <BOE B20 속속 발주...비아트론⋅에이치앤이루자⋅아이씨디 등 이름 올려> 참조).

B20, 당초 예정대로 LCD 라인으로 구축

8일 이 사안에 정통한 관계자는 “BOE가 지난해 4분기를 전후로 B20에 유기물 증착라인을 넣는 방안을 검토했으나 비용 문제 탓에 백지화 했다”며 “B20은 LCD 전용 라인으로 구축될 것”이라고 말했다.

BOE는 현재 인프라 공사가 진행 중인 B20 공장 내부에 LCD 셀 대신 유기물 증착라인을 구축했을 때, 공간이 충분한지와 비용이 얼마나 추가되는지를 검토했다. 그 결과 투자 타당성이 떨어진다고 판단한 것으로 보인다. 대신 최근 투자를 공식화 한 8.6세대 IT용 OLED 라인 투자에 집중할 전망이다.

이미 투자가 발표되고 공사가 진행되는 와중에 이 같은 투자안 변경 얘기가 나왔던 건, LCD를 앞세웠던 B20의 투자 방향과 타깃 시장 간 ‘미스매치’가 크다고 봐서다.

BOE는 지난 2022년 10월 B20 투자를 발표하면서 ▲투자금액 290억위안 ▲기판 사이즈는 6세대 ▲TFT 기술은 LTPO ▲타깃 애플리케이션은 VR(가상현실) 기기 및 자동차 등이라고 밝힌 바 있다. VR이나 자동차용 디스플레이 시장에서 LCD와 OLED가 경쟁 중인 것은 맞지만, 하이엔드급 제품을 중심으로 OLED가 침투율을 높이는 중이다.

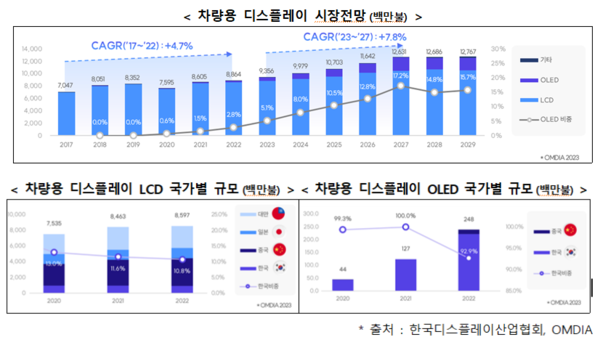

시장조사업체 옴디아에 따르면 지난해 기준 차량용 디스플레이 시장에서 OLED 침투율은 5.1%, 오는 2027년 17.2%까지 확대될 것으로 예상된다. 따라서 수조원의 신규 투자를 통해 자동차용 디스플레이를 생산한다면 LCD 보다는 OLED가 투자 타당성이 높다.

LTPO(저온폴리실리콘옥사이드) 타입의 TFT(박막트랜지스터) 기술을 내세웠다는 점도 B20이 LCD 보다는 OLED에 더 어울릴 것으로 봤던 이유다. LTPO는 주로 저전력 구동이 필요한 애플리케이션에 사용되는 기술이며, OLED의 ‘다크모드'와 합쳐졌을 때 그 효과가 극대화된다. LCD도 다크모드를 비슷하게 흉내낼 수는 있으나 암부(화면이 꺼진 부분)가 표현되는 부분에서 전력 절감 효과가 거의 없다.

이 때문에 지난해 초 BOE가 B20 인프라 공사를 시작하자 중간에 투자 방향 수정(LCD→OLED)이 있을 것으로 관측했다. 하반기 실제 BOE가 증착라인 도입을 검토하면서 예상이 현실화 될 것으로 봤다. 그러나 최종적으로는 비용 문제를 들어 유기물 증착라인 투자를 철회함으로써 B20은 LCD 전용 라인으로 굳어지게 될 전망이다.

한 디스플레이 산업 전문가는 “BOE가 이미 투자해 놓은 B7(청두)⋅B11(몐양)⋅B12(충칭) 등 6세대 OLED 라인들 가동률도 높지 않다는 점에서 신규 OLED 라인을 투자하기에는 시 정부를 설득하기 어려웠을 것”이라고 말했다.