GDDR6에서 시작, DDR5로 확대 적용

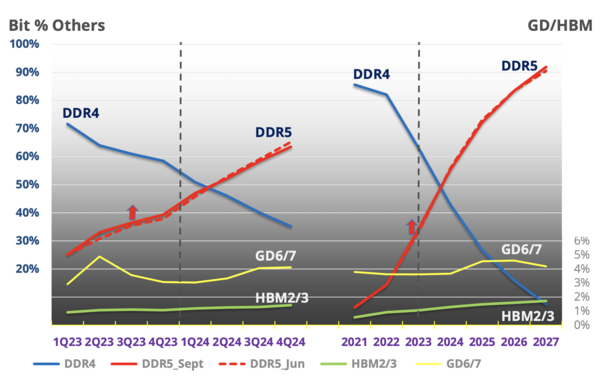

2027년 시장의 90%가 DDR5

하프늄 전구체 및 ALD 장비 수요 촉발

그래픽용 GDDR 규격에 우선 적용됐던 HKMG(하이케이메탈게이트) 공정이 일반 DDR 규격으로 확산하고 있다. GDDR이 전체 D램 시장에서 차지하는 비중이 한자릿수에 그친다는 점을 감안하면 HKMG 공정 수요가 폭발적으로 증가하는 초입에 들어선 것으로 판단된다.

HKMG를 구성하는 하프늄 전구체와 이를 증착하기 위한 ALD(원자층증착) 장비에 대한 수요도 진작될 전망이다.

SK하이닉스⋅마이크론, D1b에서 일반 D램도 HKMG

D램 3사 중 HKMG를 양산 라인에 가장 먼저 도입한 건 삼성전자다. 삼성전자는 10나노급 1세대(D1x) 공정을 통해 GDDR6를 양산하며 처음 HKMG 기술을 적용했다. 이후 10나노급 2세대(D1y) 공정으로 들어서면서 처음 일반 D램(DDR5)에도 HKMG를 가미했다.

SK하이닉스는 삼성전자 대비 한 세대 늦은 D1y 공정에서, 마이크론은 두 세대 뒤인 10나노급 3세대(D1z) 공정에서 각각 GDDR6 생산을 위해 HKMG 기술을 도입했다. 다만 두 회사 모두 10나노급 5세대(D1b)부터는 일반 DDR5 생산에 HKMG를 100% 도입한다는 목표다. 삼성전자에 이어 SK하이닉스⋅마이크론까지 HKMG 적용 범위를 GDDR에서 DDR로 확장하는 것이다.

HKMG가 GDDR에 우선 적용된 건 일반 DDR 대비 고성능이지만 발열이 많은 GDDR의 약점을 보완하기 위해서였다. 이제는 DDR 역시 누설전류를 최소화해 발열을 줄일 필요성이 높아졌다.

현재 D램 업계의 양산 최선단은 10나노급 4세대(D1a)로, D1b 양산은 3사 모두 내년에 본격화된다. 내년 이후 HKMG 관련 수요가 폭발적으로 증가할 것으로 보는 이유다. 최정동 테크인사이트 펠로우는 “HKMG 적용 제품 범위가 GDDR에서 DDR로 확산하고 있다"며 “HKMG는 D램 미세공정 한계를 넘기 위한 대표적 방법 중 하나”라고 말했다.

특히 전체 D램 시장에서 GDDR과 DDR이 차지하는 비중을 감안하면 DDR로의 HKMG 전이가 어떤 의미를 가지는지 가늠할 수 있다. 시장조사업체 IDC에 따르면 오는 2027년을 기준으로 D램 시장에서 GDDR6⋅GDDR7의 점유율(비트 기준)은 4% 남짓에 불과하다. 대신 DDR5의 점유율은 90%를 돌파할 것으로 예상된다. 같은 기간 HBM2⋅HBM3 점유율도 2% 안팎을 차지할 것으로 예상됐다.

비록 부가가치 측면에서 GDDR과 HBM이 DDR 대비 높지만, 전체 시장에서 차지하는 비중은 DDR이 압도적이다.HKMG 공정을 위한 소재와 장비 시장 성장 측면에서는 DDR로의 확대 적용이 결정적인 계기를 마련할 것으로 예상된다.

전구체⋅ALD 수요 촉발

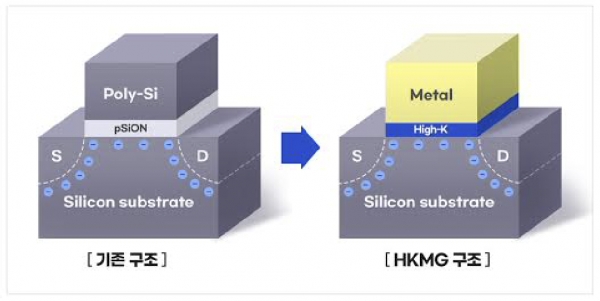

HKMG 공정의 요체는 반도체 트랜지스터의 산화막(옥사이드)을 하이케이(High-K, 고유전율) 재료로 교체하는 것이다. 원래 실리콘옥사이드(SiO2)였던 소재를 유전율이 높은 지르코늄옥사이드(ZrO2)⋅하프늄옥사이드(HfO2)으로 바뀌는데, 최근 D램 미세공정이 극한으로 치달으면서 HfO2이 대세가 됐다.

유전율만 놓고 보면 SiO2가 3.9인 반면, HfO2는 20 안팎이다. 게이트 면적과 두께가 동일하다는 가정 하에 같은 전압을 가하더라도 HfO2 절연막 아래 다섯배 많은 (-)전하를 모을 수 있다는 뜻이다. HKMG 공정이 D램 누설전류를 최소화하는 비결이다.

HKMG 공정이 GDDR에서 DDR로 확장할수록 HfO2와 이를 증착하기 위한 ALD 장비에 대한 수요가 증가할 수 밖에 없다.

다만 HfO2 전구체는 특허 이슈 탓에 특정 회사로부터 공급이 제한된 상태다(KIPOST 2023년 10월 10일자 <"끝까지 간다" 버슘, 하프늄 특허 관련 특허법원에 심결 취소소송> 참조). 특허 소송에서 반전이 일어나거나, 특허 만료(2026년 11월 29일) 전까지는 공급사가 확대되기 어렵다.

ALD 장비는 전구체에 비하면 국산화가 잘 되어 있는 편이다. 삼성전자는 원익IPS⋅유진테크에서, SK하이닉스는 주성엔지니어링⋅원익IPS에서 각각 ALD를 구매한다. 최근 SK하이닉스가 발주하는 HKMG용 ALD 경쟁에서 원익IPS가 주성엔지니어링에 열세지만, 전열을 가다듬고 재기를 노리고 있다.

한 반도체 산업 전문가는 “그동안 전구체나 ALD 장비 가격이 워낙 비쌌기에 부가가치가 높은 GDDR부터 HKMG 공정을 적용할 수 밖에 없었다”며 “일반 DDR로의 확장을 위해서는 관련 인프라 가격이 내려가야 할 것”이라고 말했다.