2026년 11월 특허 만료, 신규 공급사 유입 대기

SK, TCLC와의 합작 유인 떨어져

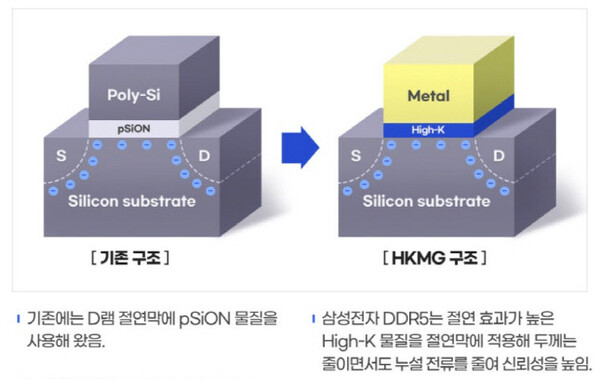

대표적인 하이케이(High-K, 고유전율) 전구체인 CP(Cyclopentadienyl)-하프늄 관련 특허가 내년 만료되면서 관련 업계가 재편을 예고하고 있다. 그동안 삼성전자⋅SK하이닉스는 각각 특정 회사로부터 CP-하프늄을 공급받아 왔으나 내년 연말 특허가 풀리면 복수 공급사를 구성할 수 있게 된다.

CP-하프늄 원천특허를 보유한 일본 TCLC(트리케미칼래버토리)와 (주)SK와의 협력 관계 역시 재정립 될 수 있다는 전망도 나온다.

CP-하프늄 특허 내년 11월 만료

현재 반도체 업계가 사용하는 CP-하프늄 전구체 기술은 '하프늄계 화합물, 하프늄계 박막형성재료 및 하프늄계박막형성방법'(등록번호 1367827호) 특허에 근거하고 있다. 해당 특허는 일본 TCLC가 보유하고 있으며, 일본 아데카만 로열티를 내고 CP-하프늄을 생산⋅공급하고 있다.

삼성전자가 아데카로부터, SK하이닉스가 SK트리켐(SK⋅TCLC 합작사)으로부터 각각 CP-하프늄을 독점 공급받고 있는 이유다.

다만 내년 11월 말 해당 특허가 만료되면 지금과 같은 독점 공급 구도에 변화가 불가피하다. 이미 독일 머크가 CP-하프늄 공급 채비를 하고있고, 중간재를 공급하는 레이크머티리얼즈, 또 다른 전구체 회사인 유피케미칼⋅한솔케미칼 등도 CP-하프늄 사업을 준비하고 있다. CP-지르코늄과 달리 CP-하프늄은 솔벤더 체제 탓에 단가 협상이 쉽지 않았던 반도체 기업들로서는 향후 운신의 폭이 넓어진다.

하이케이 재료 매출 비중이 절대적인 SK트리켐의 경우, 지난 2023년 매출 1441억원, 영업이익 409억원을 기록했다. 영업이익률 30%에 육박할 정도로 높은 수익성을 기록한 건 SK하이닉스의 CP-하프늄 공급권을 독점하고 있기 때문이다. 삼성전자 벤더인 아데카코리아는 매출 3323억원, 영업이익 559억원을 각각 기록했는데 CP-하프늄 사업만 놓고 보면 SK트리켐과 비슷한 이익률을 달성한 것으로 전해졌다.

SK-TCLC 관계 재정립 나설까

따라서 CP-하프늄 특허가 만료되는 2026년 전후로 (주)SK와 TCLC 간의 합작 관계를 재정립 할 수 있다는 전망도 나온다. (주)SK가 TCLC와 SK트리켐을 합작 설립한 가장 큰 동기에 CP-하프늄 특허가 자리잡고 있었으므로 더 이상 합작의 유인이 크지 않기 때문이다.

이 때문에 (주)SK와 TCLC는 지난 2022년쯤 SK트리켐을 주식시장에 상장하는 방안도 타진했던 것으로 파악됐다. 현재 SK트리켐 지분은 (주)SK가 65%, TCLC가 35%씩 보유하고 있다. 회사를 주식시장에 상장시키면 TCLC는 비교적 손쉽게 해당 지분을 높은 값에 정리할 수 있다. 특허가 만료되는 2026년 이후에는 영업권 가치가 지금보다 현저하게 낮아질 것이므로 빨리 상장시킬 수록 유리하다.

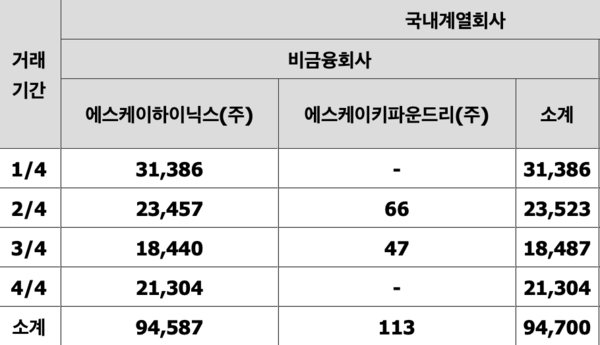

다만 이 같은 계획은 SK트리켐의 SK하이닉스에 대한 지나치게 높은 매출 의존도 탓에 아직 현실화되지 못했던 것으로 추정된다. SK트리켐의 지난 2023년 매출 1441억원 가운데 945억원은 SK하이닉스 국내법인로부터 발생했고, 485억원은 SK하이닉스 중국법인으로부터 벌어들였다. 매출의 99% 이상을 SK하이닉스 한 개 회사에 의존하고 있는 것이다.

이처럼 매출 비중이 특정 고객사에 쏠려있고, 그나마도 계열사 내부 거래라면 주식시장 상장이 불가능하다. SK하이닉스 비중을 못해도 70% 미만으로 낮추고, 고객사 구색을 다양화해야 한다. 다만 국내서 하이케이 전구체를 구매할 수 있는 회사가 삼성전자⋅SK하이닉스 외에는 사실상 없다는 점에서 고객사 수를 늘리는 건 쉽지 않다.

한창 상장을 추진했던 당시 SK트리켐은 삼성전자로의 CP-하프늄 공급을 타진했으나 여의치 않았던 것으로 전해졌다. 한 반도체 산업 전문가는 “2016년 SK트리켐 설립 당시부터 TCLC 지분 엑시트에 대한 조항들이 고려돼 있었을 것”이라며 “2026년까지 상장이 사실상 불가능하다면 (주)SK가 TCLC측 지분을 인수해주는 등의 옵션이 포함되어 있을 수 있다”고 말했다.