"내년은 공급과 수요가 비슷하게 맞아떨어지는 해가 될 것"

공식은 깨졌다

이전까지 메모리 시장은 ‘수요 증가→생산량 확대→수요 둔화→공급 과잉→가격 하락→시장 규모 축소→수요 증가…’의 사이클에 따라 등락을 거듭해왔다.

하지만 투자에 드는 비용이 수천억원에서 수조원으로 뛰면서 메모리 업계는 어느 때보다 수요에 민감하게 반응하고 있다. 삼성이 평택 2층 1y 나노 D램 생산 라인에 대한 투자를 보류한 건 지난 상반기 D램 가격이 꾸준히 상승하고 있던 때였다.

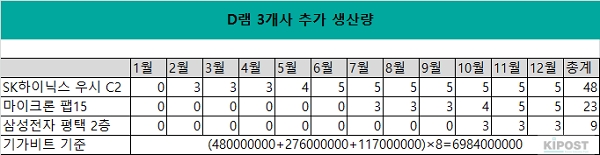

D램에서 내년 생산량이 증가하는 곳은 SK하이닉스의 우시 2공장, 마이크론의 팹(Fab)15다. 우시 2공장에서는 20나노급 D램이, 팹15에서는 1x나노 D램이 각각 생산된다. 투자 규모는 300㎜ 웨이퍼 기준 각 5만장이지만 신규 생산 라인은 보통 3개월 정도 전체 생산 라인의 일부만 가동, 안정화를 시킨다.

두 공정의 D램 용량을 각 8Gb로, 웨이퍼 1장에 1000개(20나노), 1200개(1x나노)를 100%의 수율로 만들 수 있다고 가정하면 내년 1년간의 D램 출하량은 1Gb 기준 60억4800만개 증가한다.

올해 D램 총 출하량이 1Gb 기준 1000억개라면, 내년 D램 공급량은 6% 증가하는 데 그친다. 삼성전자가 평택 1공장 2층에 대한 추가 생산을 시작한대도 공급량 증가율은 7% 수준이다. 전환 투자와 수율 안정화로 늘어나는 생산량을 포함하면 10% 중후반대에 머무를 것으로 예상된다.

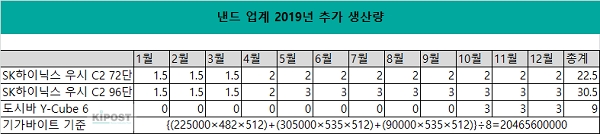

낸드는 어떨까. 내년 신규 가동되는 낸드 공장은 SK하이닉스의 M15, 도시바의 요카이치 팹으로 각각 72단·96단, 96단 낸드를 생산한다. 300㎜ 웨이퍼 기준 각 5만장 분이다.

72단 낸드와 96단 낸드의 용량 밀도를 각 3.5Gb/㎟, 3.88Gb/㎟로 잡으면 내년 낸드 출하 용량은 204억6560만GB 증가한다. 올해 출하 용량을 2385억8400만GB로 가정하면 증가율은 8.6%로 D램과 크게 다르지 않다.

여기에 공정이 고도화할수록 난이도가 상승하고 생산 시간이 길어진다는 점, 그리고 고대역폭메모리(HBM) 등 20나노대 D램이나 저가 플래시메모리를 채택하는 기기들이 늘어나고 있다는 점도 감안해야한다.

실제 삼성전자는 1y 나노 D램 공정의 1x 나노 공정 대비 비트그로스 상승률이 10% 수준에 그쳐 골머리를 앓았다. 이전까지 삼성전자의 세대 전환 시 비트그로스 상승률은 20%를 상회했다.

특히 D램의 경우 1z나노부터 공정 비용이 또다시 급상승할 가능성이 높다. 극자외선(EUV) 노광 도입은 기정사실화됐고, 하이케이메탈게이트(HKMG) 또한 검토 중이다.

반도체 제조 업계 관계자는 “현재 D램 평균판매가격(ASP)도 공정 난이도와 투자 규모를 감안하면 싼 편”이라며 “집적화될수록 생산 비용이 천정부지로 치솟아 더 이상의 가격 하락을 막기 위해서라도 공급량을 조절해야하는 처지”라고 설명했다.

낸드는 단가가 떨어져도 나쁘지 않다. 하드디스크(HDD)를 대체할 수 있기 때문이다. 공급사도 삼성전자에서 SK하이닉스, 마이크론으로 다변화돼 시장 자체가 커질 여지가 충분하다.

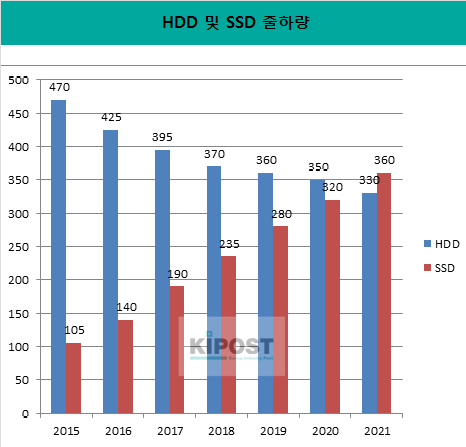

IDC는 세계 SSD 출하량이 2021년까지 연평균 15.1% 증가할 것으로 전망했다.

그동안 SSD가 좀처럼 기업용(Enterprise) 스토리지 시장에서 점유율을 늘리지 못했던 가장 큰 이유는 비싼 가격이다. 전체 스토리지 시장에서 SSD의 점유율은 40%로 올라왔지만 엔터프라이즈 스토리지 시장에서는 10%도 차지하지 못하고 있다.

하지만 하이퍼스케일 데이터센터, 네트워크 서버용 저장장치로는 HDD보다 응답 속도가 빠른 SSD가 적합하다. 국내 이통사들도 5G 서버를 올플래시스토리지로 구성하기로 했다. 이에 발맞춰 시게이트, 웨스턴디지털, 도시바는 고성능 기업용 스토리지 제품군을 SSD로 전환하고 있다.

업계는 낸드 가격 하락이 SSD 채용량을 늘리는 기폭제가 될 수 있을 것으로 본다. 아직 서버용 SSD는 다른 서버용 HDD보다 10배 이상 비싸다. 물론 속도는 HDD 대비 10배 빠르다.

수요는 안정적이다

PC 하나만, 스마트폰 하나만 보고 살았던 이전과 달리 현재 메모리 시장을 이끄는 서버는 클라우드, 인공지능, 5G 등으로 다양하게 세분화돼있다. 가전 기기 제조사들이 AI를 적극 도입하면서 모바일 시장의 부진으로 줄어드는 저전력D램(LPDDR)의 수요를 메워주고 있다.

금융기관들의 우려에도 제조사들이 이전과 같은 ‘가격 급락’은 없다고 단언하는 이유다.

주요 인터넷데이터센터(IDC) 업체의 투자 또한 대폭 줄어들지는 않는다. 투자 규모를 당초보다 조금씩 줄이겠다고 결정한 아마존과 페이스북도 투자 중단이 아닌 속도 조절 차원이라고 설명했다.

1~3편에서 지적한 수요만 합쳐도 공급 증가분을 한참 상회해 충분히 대응 가능하다. 중국 메모리 업계 또한 아직 양산할 수준이 아니다. 가장 기술 발전 속도가 빠른 YMTC가 32단 낸드 샘플을 내놨다고 했지만, 실제 이를 받아본 업체는 없다.

메모리 업계 관계자는 “일각에서 하는 과도한 우려가 오히려 시장을 술렁이게 하고 있다”며 “내년은 수요와 공급이 동반 상승해 비슷하게 맞아 떨어지는 해가 될 것”이라고 설명했다.