Arm, 'Arm 차이나'를 고객사로 분류

로열티 산정에 필요한 정보, 접근권 보장 못해

최대 92조원 기업가치에 걸림돌

총 222회. 영국 반도체 IP(설계자산) 업체 Arm이 상장을 위한 증권신고서(F-1)에서 ‘China(중국)’를 언급한 횟수다. 이들 대부분은 투자자들에게 Arm 투자시 위험요소(Risk Factor)를 설명하는 부분에 쓰였다. 그만큼 Arm에게 Arm 차이나의 존재는 껄끄럽다.

KIPOST는 Arm이 미국 증권거래위원회에 제출한 F-1 서류를 통해 Arm의 중국 리스크를 짚어봤다.

Arm “Arm 차이나는 우리 고객사”

F-1에서 눈에 띄는 건 Arm 본사가 Arm 차이나를 자회사나 계열사가 아닌 고객사로 인식한다는 점이다. Arm은 자신들의 매출이 특정 5개 고객사에 편중된 점을 설명하면서, 이들로부터의 매출 비중은 2023 회계연도 기준 57%에 이른다고 밝혔다. 그러면서 “Arm 차이나는 Arm의 가장 큰 고객사(Customer)며, 2023년 매출 비중은 24%에 달한다”고 덧붙였다.

Arm과 Arm 차이나의 이 같은 관계설정은 두 회사 사이에 맺은 ‘IPLA(라이선스 협약)’에 따른 것으로 추정된다. IPLA에 따라 Arm은 Arm 차이나에 중국 내 독점판매권을 부여했다. Arm은 오직 Arm 차이나를 통해서만 중국에서 IP를 판매할 수 있다.

Arm 차이나는 중국에서 독립적으로 영업하고, 정해진 요율에 따라 Arm 본사에 로열티를 지급한다. Arm 차이나가 마치 IP 도매상처럼 영업하므로, Arm 차이나는 Arm의 고객사가 되는 것이다. 이러한 중간유통은 Arm이 중국을 제외한 모든 국가에서 허용하지 않는 방식이다.

이처럼 본사에 다소 불리해 보이는 영업방식이 정착된 건, Arm 본사가 Arm 차이나에 대한 통제권을 상실했기 때문이다. Arm 차이나가 설립될 당시 Arm 차이나에 대한 Arm 본사 지분율은 48%였다. 그러나 2020년 ‘쿠데타’ 사태를 거친 뒤, Arm은 이 지분을 전량 일본 소프트뱅크로 넘겼다(KIPOST 2020년 8월 3일자 <Arm 차이나 직원들 본사에 항명..."중국 정부가 통제하라"> 참조).

소프트뱅크는 이 지분을 다시 자회사 아세톤(Acetone)으로 이전해 관리하고 있다. Arm 본사도 아세톤 지분을 10% 가지고 있지만, 그나마도 의결권 없는 주식이다. 정리하면 Arm 본사-아세톤-Arm 차이나 순으로 4.8% 정도의 간접적 영향력 외에는 가질 수 없다.

F-1 서류에 따르면 현재 Arm 최대주주는 중국계 사모펀드 호푸인베스트먼트(Hopu Investment)며, 지분율은 35%다. 나머지 17%는 역시 중국계 기업들이 나눠서 보유하고 있다. 호푸인베스트먼트와 나머지 중국계 주주들이 뜻을 모으면 Arm 차이나와 관련해 어떠한 경영 판단도 자율적으로 내릴 수 있다. 소프트뱅크는 물론이고 Arm 본사도 ‘주요주주’ 지위를 인정 받는게 고작이다.

Arm 차이나가 로열티 축소해도 속수무책

이 때문에 Arm은 Arm 차이나를 고객사이지만 향후 경영에서 위험요소로 작용할 수 있음을 수차례 지적한다.

특히 IP 사업의 특성상 제대로 된 수수료를 지급받기 위해서는 투명한 정보 공개가 우선돼야 하는데, 이 약속이 지켜지지 않을 가능성을 배제할 수 없다. IP 기업은 칩 제조사와 IP 사용계약을 맺는 시점에 ‘라이선스 피(License Fee)’를 받고, 향후 칩이 양산되면 출하량에 비례해 로열티를 받게 된다.

Arm 차이나가 Arm 본사측에 중국 내 칩 업체들 출하량을 공개해야 그 데이터를 기반으로 로열티를 산정할 수 있다. 만약 Arm 차이나가 로열티 지급 규모를 줄이기 위해 의도적으로 출하량 데이터를 축소한다면 본사가 이를 검증할 방법이 없다.

Arm 측은 F-1 서류에서 “두 회사가 맺은 IPLA에 따라 Arm 차이나 영업 정보에 대해 접근할 권리를 갖고 있으나, 과거 본사가 Arm 차이나로부터 영업 정보를 얻는데 차질을 빚은 바 있다”며 “이 같은 문제가 다시 발생하지 않을 것이란 확실한 보장은 없다”고 밝혔다. Arm 차이나가 마음먹고 속이면 정당한 로열티를 받지 못하게 될 수도 있다는 뜻이다.

Arm측은 또 “Arm 차이나가 독립적으로 영업한다는 점에서 칩 제조사들에게 필요한 대응을 하지 않는다거나 법적 분쟁이 발생하더라도 본사가 개입할 수 없게 된다”며 “이 또한 투자자들이 감안해야 하는 리스크”라고 지적했다.

최대 92조원 기업가치 인정 받을까

이처럼 매출의 4분의 1을 의존하는 Arm 차이나가 독립적으로 운영되고 있는 점은 올해 최대 IPO(기업공개) 기업으로 등극하는데 걸림돌이 될 전망이다. 소프트뱅크는 Arm 상장시 시가총액이 600억~700억달러(약 80조~92조원)에 달할 것으로 예상한다.

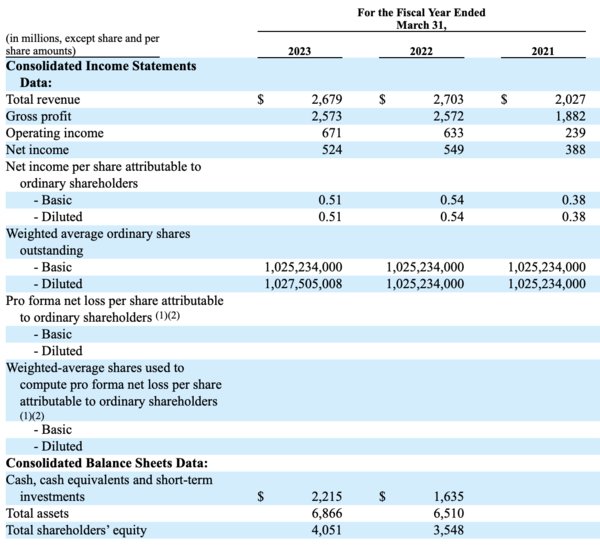

2023 회계연도 Arm의 순이익은 5억2400만달러다. 700억달러의 시가총액은 순이익의 133배에 달하는 수치다. 통상 반도체 IP 회사들이 소재⋅부품⋅장비 회사들보다 높은 PER(주가수익비율)를 인정받는 게 일반적이지만, 100배를 넘기기는 쉽지 않다. Arm 처럼 사업이 성숙한 IP 회사일수록 역설적으로 PER는 낮게 책정된다. 사업이 드라마틱하게 성장할 가능성을 그만큼 낮게 본다는 뜻이다.

더욱이 Arm이 중국에 대한 사업 의존도가 높은 상황에서 영업 통제권을 상실한 점이 투자자들에게는 불안 요소로 작용되기에 충분하다. 이는 소프트뱅크가 블록딜 후보로 꼽고 있는 삼성전자⋅애플⋅퀄컴에게도 마찬가지다.

한 반도체 산업 전문가는 “Arm이 중국 사업을 위해 Arm 차이나를 합작 형태로 세울때부터 이미 첫 단추가 잘못 꿰어진 것”이라며 “중국 사업이 제외하고 보면 Arm의 사업 매력도는 700억달러를 인정 받기 힘들 것”이라고 말했다.