Arm 차이나 지분은 여전히 50% 미만

FT "중국 정부, Arm 차이나 지분 이전 의도적 홀딩"

영국 반도체 IP(설계자산) 업체 Arm이 미국 주식시장 상장 가치로 500억달러(약 65조원)를 설정했다. 손정의 소프트뱅크 회장의 앞선 목표(600억달러) 대비 다소 낮아졌지만, 엔비디아가 3년 전 제시했던 400억달러보다는 25% 높아진 수준이다.

최근 주식시장, 특히 ‘빅 테크’ 기업에 대한 눈높이가 하향했다는 점과 최대 IP 시장인 중국에서 Arm 차이나의 어정쩡한 위치가 밸류에이션(상장 가치) 달성에 관건이 될 전망이다.

IP 업체의 높은 PER 설득될까

로이터통신은 5일(현지시간) 내부 소식통을 인용해 Arm이 뉴욕증시 상장으로 80억달러를 조달할 예정이며, 기업 가치는 500억달러로 산정했다고 보도했다. IPO(기업공개) 관련 서류는 다음달 말 제출된다. 상장 시기는 연말쯤 시장 상황을 고려해 결정한다.

앞서 소프트뱅크는 지난 2016년 320억달러를 들여 Arm을 인수했다. 목표대로 500억달러에 상장한다면 7년여만에 기업가치가 50% 이상 높아진 것이다. 다만 2016년 이후 애플⋅구글⋅마이크로소프트⋅아마존 등 소위 빅 테크 업체들 주가가 두세배 이상 업그레이드 된 점을 감안하면 상대적인 평가익 자체가 크지는 않다.

더욱이 최근 Arm을 둘러싼 안팎의 상황은 Arm 상장 흥행 여부에 불확실성을 더한다. 무엇보다 주요 반도체 및 IT 기업들의 주가가 예전 같지 않다. 지난해 발발한 러시아-우크라이나 전쟁과 그에 따른 글로벌 인플레이션 탓에 대부분의 회사 주가가 2021년 고점 대비 반토막 수준이다.

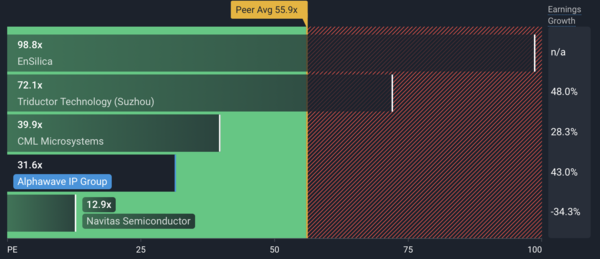

Arm⋅시높시스⋅알파웨이브 등 IP 업체는 전통적으로 높은 PER(주가수익배율, 시가총액/당기순이익)을 부여 받는 업종이다. 이익 대비 시가총액이 크다는 뜻이다. 여타 제조업과 비교해 높은 PER을 인정받는 건 설비투자가 필요 없고, 고객사(팹리스)들 칩 출하량에 비례해서 로열티를 받는 사업 구조 때문이다. 당장의 매출은 적어도 미래 수익이 클 것이라고 기대해 PER을 높게 부여하는 것이다.

그러나 요즘처럼 IT 업종 전반의 수요가 빠진 상황에서는 고객사 칩 출하량 증가분이 제한적일 수 밖에 없다. 또 다른 영국 IP 업체 알파웨이브는 2021년 상장 직후 100배가 넘는 PER을 기록하기도 했으나 현재는 30~40배 언저리로 내려왔다. 그만큼 IP 기업 성장성에 대한 기대치가 낮아진 것이다.

물론 Arm이 실제 상장될 연말까지는 아직 시간이 있는 만큼, 아직 미래의 주식 시장 분위기를 예단하기는 어렵다. 그러나 Arm 상장 흥행 성패에 영향을 미치는 요인은 또 있다.

중국, Arm 차이나 지분 이전 홀딩

Arm IPO(기업공개)와 함께 신규 주주로 참여하는 입장에서 가장 불확실성이 큰 부분은 Arm 차이나의 향방이다. 지난 2018년 Arm 본사 지분 49%와 중국 내 여러 업체가 나눠 51% 지분을 가진 채로 출발한 Arm 차이나는 2020년 앨런 우 전임 CEO(최고경영자)의 주도로 본사로부터의 독립을 시도했다.

앨런 우 CEO가 이사회에 의해 해임되고 사태가 진정되는 듯 보였으나 지난해 중국 정부측 인사가 CEO로 취임하고, 중국 롄신그룹이 Arm 차이나 지분 51%를 인수했다. 사실상 Arm 본사는 Arm 차이나에 대한 통제력을 상실한 것이다.

영국 파이낸셜타임스는 3명의 내부 소식통을 인용, Arm과 중국 정부간 협의를 통해 중국 정부가 통제하는 Arm 지분을 소프트뱅크 산하 비전펀드 계열사(에이스톤)로 이전하기로 했다고 보도했다. 그러나 지난해 5월 합의한 이 결정은 아직 이행되지 않고 있다. 파이낸셜타임스가 확인한 Arm 차이나에 대한 Arm의 지배력은 여전히 50% 미만이다. 파이낸셜타임스는 “중국에서 지분 이전 계약이 등록되는 기간은 통상 5~10일 정도”라며 “반년 이상 지난 현재까지 Arm 차이나 지분 이전은 이뤄지지 않았다는 건 중국 정부가 Arm을 놓지 않겠다는 것”이라고 설명했다.

중국 정부 입장에서는 첨단 반도체 기술에 대한 접근이 막혀가는 상황에서 제발로 굴러온 Arm을 순순히 보내줄리 만무하다. 중국은 Arm과 동일한 RISC(Reduced Instruction Set Computer) 명령어인 RISC-V(리스크파이브)에 적극 투자하고 있지만, 아직 관련 생태계가 완비되지 못했다. Arm 지분을 계속 잡고 있거나 반대급부로 다른 반도체 기술을 습득하려 할 가능성이 높다.

한 반도체 산업 전문가는 “Arm 매출에서 중국 시장이 차지하는 비중은 20% 이상”이라며 “Arm 차이나 지분을 되찾지 못하면 Arm 지분의 매력도가 반감될 수 밖에 없다”고 설명했다.