GUC 작년 매출 1조원 돌파...국내 업계 두 배

수익성 높은 턴키 비즈니스도 70%에 달해

국내는 세미파이브 매출 성장, 에이직랜드 이익 증가

지난해 국내 디자인하우스 업계가 개별적으로 의미 있는 성장세를 기록한 것으로 집계됐다. 디자인하우스는 파운드리와 팹리스를 이어주는 허리로, 디자인하우스 업계 성장은 시스템반도체 생태계의 건전성과 다양성을 가늠하는 척도 중 하나다.

다만 TSMC가 직접 투자해 설립한 GUC(글로벌유니칩)와 비교하면 아직 국내 디자인하우스 업계의 외형과 역량이 열세인 게 사실이다.

세미파이브 매출 성장, 에이직랜드 이익 증가

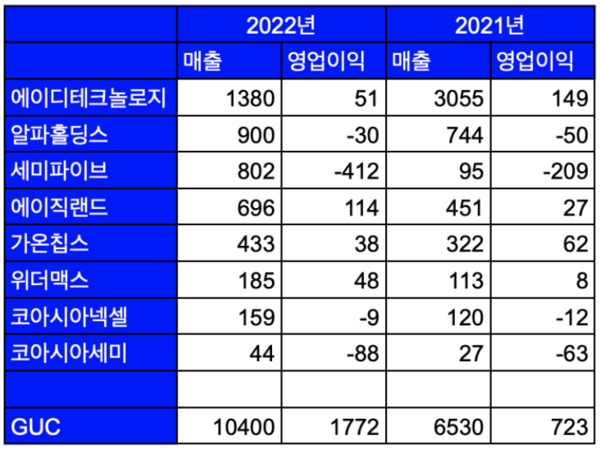

국내 디자인하우스들은 가온칩스⋅에이디테크놀로지⋅알파홀딩스를 제외하면 나머지는 비상장 기업이다. 이들은 최근 제출한 감사보고서를 통해 작년 실적을 확인할 수 있다.

매출 측면에서 가장 큰 폭으로 성장한 회사는 세미파이브로, 2021년 95억원에서 지난해 802억원까지 매출이 늘었다. 이는 2021년 12월 인수한 하나텍 매출이 합쳐진 효과가 컸다. 지난 2019년 설립된 세미파이브는 그동안 M&A(인수합병)를 통한 외형확장 전략을 구사해왔다.

앞서 2020년에도 세솔반도체와 다심을 각각 인수한 바 있다. 세미파이브는 최근 퓨리오사AI⋅리벨리온 등 굵직한 AI(인공지능) 반도체 디자인서비스를 제공하면서 주목받은 바 있다. 다만 대규모 인력투자와 개발비용 증가가 동반된 탓에 영업손실도 209억원에서 412억원으로 커졌다.

손익 측면에서 가장 크게 개선된 디자인하우스는 에이직랜드다. 다른 디자인하우스들이 삼성전자 소속의 DSP(Design Solution Partner)에 묶인다면, 에이직랜드는 국내 유일의 VCA(Value Chain Aggregator)’다. 대만 TSMC 향 디자인 서비스를 제공한다는 뜻이다.

에이직랜드는 지난해 매출 696억원, 영업이익 114억원을 각각 기록했다. 지난 2021년 대비 매출은 54%, 영업이익은 네 배 이상 급증했다. 에이직랜드는 최근 급성장한 실적을 바탕으로 올해 중 IPO(기업공개)를 추진한다. 오는 8월 증권신고서를 제출할 것으로 예상된다.

신생 디자인하우스인 위더맥스의 성장도 눈에 띈다. 2018년 설립해 창업 5년차인 위더맥스는 지난해 매출 185억원에 영업이익 48억원을 각각 달성했다. 역시 2021년 매출 113억원, 영업이익 8억원에 비하면 큰 폭 성장했다.

한 디자인하우스 업체 임원은 “국내 디자인하우스 산업은 아직 투자를 통해 외형을 확장하는 단계”라며 “인력 확보는 선투자가 필요해 매출 대비 이익률은 낮은 편”이라고 말했다.

지난 2020년 VCA 소속에서 DSP로 옮겨온 에이디테크놀로지는 2022년 매출 1380억원으로 전년 기록(3055억원) 대비 크게 떨어졌다. 2020년 SK하이닉스가 낸드플래시 컨트롤러 디자인 협력사를 에이디테크놀로지에서 GUC로 변경한 여파로 분석된다(KIPOST 2020년 7월 23일자 <SK하이닉스, 낸드 컨트롤러 파트너로 GUC 낙점> 참조).

당시 SK하이닉스는 에이디테크놀로지가 TSMC 협력사에서 삼성전자 협력사로 변모하자 디자인 서비스 업체를 교체했다.

알파홀딩스는 매출은 2021년 대비 성장했지만 2016년 이래 지난해까지 7년째 적자를 기록하고 있다. 이달들어 7일 마감이던 사업보고서 제출 시한을 넘기면서 현재는 주식 거래가 정지된 상태다. 외부감사인의 감사의견도 ‘한정’을 받아 상장 폐지사유가 발생했으며, 이에 이의신청서를 제출했다. 향후 기업심사위원회를 통해 상장폐지 여부를 결정하게 된다.

GUC와는 여전히 큰 격차

국내서 일부 디자인하우스들이 의미 있는 성과를 거두기는 했지만, 글로벌 선두 업체인 GUC와의 격차는 여전히 아득하다. 지난해 GUC의 매출은 240억대만달러(약 1조400억원), 영업이익은 40억대만달러(1772억원)에 달했다. 매출 규모만 국내 주요 업체들 합계의 두 배를 넘는다.

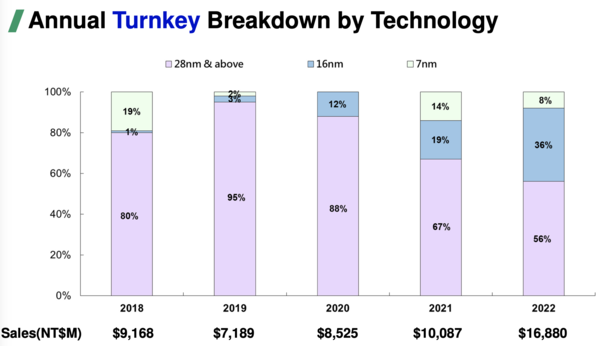

눈에 띄는건 압도적인 턴키 비즈니스 비중이다. 지난해 GUC 매출 중 턴키 비중은 70%로, 26%인 NRE(Non-recurring Engineering)를 크게 상회한다. GUC가 턴키로 수주하는 프로젝트 중에는 28nm(나노미터) 및 16nm는 물론, 선단 공정에 속하는 7nm프로젝트 비중도 작지 않다.

턴키 비즈니스는 디자인하우스가 직접 팹리스를 고객사로 섭외해 파운드리에 제조를 맡기는 비즈니스다. 이에 비해 NRE는 파운드리가 수주한 팹리스 설계 일감을 디자인하우스에 용역을 맡기는 형태다. 디자인하우스가 주도적인 역할을 하는 턴키 비즈니스가 매출이나 수익성이 훨씬 크다.

GUC 매출의 70%가 턴키 비즈니스인데 비해 아직 국내 업계 턴키 매출은 절반에도 크게 못미치는 것으로 추정된다.

한 반도체 산업 전문가는 “TSMC는 애플⋅퀄컴⋅미디어텍 등 초대형 고객사만 직접 수주하고 나머지는 디자인하우스를 통해 거래하는 경우가 많다”며 “국내는 아직 삼성전자로 프로젝트가 몰리고, 일부 넘치는 일감만 디자인하우스로 넘어오는 구조”라고 말해다. 또 다른 반도체 산업 관계자는 “국내 디자인하우스 업력이 짧다 보니 글로벌 팹리스들이 가급적이면 삼성전자와 거래하려는 경향이 강하다. 국내 업계도 역량을 좀 더 확보해야 한다”고 설명했다.