윌세미, 글로벌 팹리스 중 9위

IGBT 8위 팹리스 스타파워, SiC로 IDM 전환

미국의 하이실리콘 제재 이후 글로벌 팹리스 시장에서 종적을 감췄던 중국 기업이 윌세미를 필두로 다시 두각을 드러내고 있다. 반도체 유통업체에 불과했던 윌세미는 미국⋅대만 팹리스들을 잇따라 인수하면서 CIS(이미지센서) 시장 3위, 전체 팹리스 시장 9위(매출 기준)까지 치고 올라왔다.

윌세미, 하이실리콘 이후 중국 업체로 처음 10위권

지난해 1⋅2분기 윌세미는 2개 분기 연속 매출 8억달러(약 1조원)를 돌파했다. 3분기에는 6억3500만달러까지 빠졌지만 금리 인상에 따른 여파를 감안하면 선방한 수준이다. 시장조사업체 트렌드포스에 따르면 윌세미의 1⋅2분기 매출 기록은 팹리스 업체 중 세계 9위로, 미국⋅대만 일색인 10위권 내 유일한 중국 회사다.

지난 2019년 화웨이 자회사 하이실리콘이 퀄컴⋅엔비디아⋅미디어텍에 이은 세계 4위까지 치고 올라갔으나 미국 상무부 제재 탓에 2020년 이후로는 종적을 감췄다. 윌세미는 하이실리콘 이후 2년만에 다시 선두권에 나타난 중국 팹리스다.

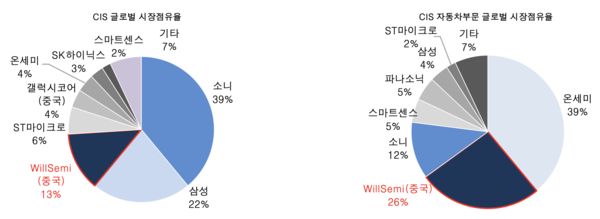

원래 윌세미는 2007년 설립된 반도체 유통 회사였다. 칭화대에서 무선통신을 전공한 위런롱이 창업했다. 팹리스 시장에서 두각을 드러내기 시작한 건 지난 2018년 CIS 설계업체 베이징슈퍼픽스를 인수하면서다. CIS 시장 성장성을 높게 평가한 윌세미는 이듬해 대만 옴니비전까지 인수했다. 현재 CIS 시장에서 윌세미의 점유율은 소니⋅삼성전자에 이은 3위(13%, Yole 집계)다. 자동차용 CIS 시장에서는 온세미에 이은 2위(26%)다.

아직 스마트폰용 CIS 시장에서 중저가 라인업을 중심으로 매출을 올리고 있지만 지난해 상반기 2억화소(0.61μm) 제품을 선보이는 등 기술 측면에서도 빠르고 선두권 업체를 쫓아오고 있다. 앞서 하이실리콘만 해도 화웨이라는 그룹 내 지원과 중국 내수 스마트폰 시장을 발판으로 성장했다. 윌세미는 매출의 80%가 해외 부문이다.

윌세미가 다음 성장동력으로 삼고 있는 제품은 TDDI(터치디스플레이 일체형 구동칩)다. 이 회사는 지난 2021년 미국 시냅틱스의 아시아 TDDI 부문인 신촨반도체를 인수했다. 시냅틱스는 스마트폰 시장을 중심으로 삼성전자와 샤오미⋅비보⋅오포 등에 TDDI를 공급해왔다.

시냅틱스를 인수한 윌세미가 목표로 하는 시장은 자동차 산업이다.

자동차에 탑재되는 디스플레이 갯수가 많아지고, 대부분 터치 구동 방식으로 택한다는 점에서 윌세미의 TDI 사업 역시 성장이 예상된다. 현재 이 회사 매출 중 TDDI 비중은 8%로, 이미지센서(71%)에 비하면 크지 않다. 한 터치기술 전문가는 “TDDI 사업은 스마트폰 시장보다는 자동차 산업을 보고 인수한 것”이라며 “전기차 시대로 접어들며 중국 자체 브랜드 자동차 점유율도 높아지고 있어 좋은 기회로 보고 있다”고 설명했다.

IGBT 점유율 8위, 스타파워도 주목

IGBT(절연게이트 타입 바이폴라 트랜지스터) 칩 설계 및 IGBT 모듈 공급업체 스타파워 역시 중국 팹리스 중 고속성장하는 회사다. IGBT는 전력반도체의 일종으로 MOSFET(금속산화막 전계효과트랜지스터)과 달리 고전압 스위칭 성능이 매우 높다. 주로 300V 이상 높은 전압 영역에서 활용된다. 전기차 산업이 성장하면서 IGBT 수요가 크게 증가한 이유다.

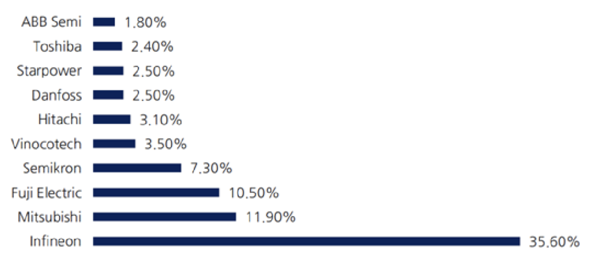

시장조사업체 리서치인차이나에 따르면 스타파워의 IGBT 모듈 시장점유율은 2.5%로 세계 8위다. 1~3위인 독일 인피니언(35.6%), 일본 미쓰비시(11.9%)⋅후지일렉트릭(10.5%)에 비하면 아직 격차가 크지만 중국 업체로는 유일하게 10위권에 이름을 올렸다.

현재 중국 전기차 업계들의 IGBT 국산화율은 25% 정도로 추정된다. 향후 전기차 생산량을 늘림과 동시에 IGBT 국산화 비중도 높일 전망이어서 스타파워 제품 출하도 크게 증가할 것으로 예상된다. 원래 이 회사의 IGBT 매출에서 전기차용 비중은 20~30% 정도였으나 지난해를 기점으로 50%를 돌파한 것으로 집계됐다.

스타파워는 현재 SiC(실리콘카바이드, 탄화규소) 관련 기술 개발에 매진하고 있는데, SiC를 발판으로 IDM(종합반도체업체)으로 전환한다는 계획이다. SiC 전력반도체를 설계 뿐만 아니라 자체 팹에서 직접 생산까지 전개하겠다는 뜻이다. 이를 위해 지난 2021년 35억위안(약 6400억원) 규모의 자금도 확보했다. 전력반도체 업계는 스타파워가 이르면 내년부터 SiC 전력반도체를 생산할 것으로 예상한다.

한 전력반도체 업계 전문가는 “이 회사가 기존에 공급하던 IGBT는 Si(실리콘, 규소) 기반 웨이퍼 제품으로, 앞으로는 소재 자체를 바꿔 SiC MOSFET을 생산해 공급할 것”이라고 말했다.