지난해 자회사 '저쿠' 해산한 지 1년만

퀄컴 AP 가격 연평균 15% 이상 인상

"디자인 업체들 규합해 칩 내재화 재추진할 듯"

중국 스마트폰 제조사 오포가 자체 반도체 설계 사업을 재추진한다. 오포는 원래 저쿠(Zeku)라는 팹리스를 운영하고 있었으나, 지난해 돌연 사업을 정리하고 직원들을 내보낸 바 있다.

이미 실패를 경험하고도 AP(애플리케이션프로세서) 내재화 없이는 스마트폰 사업에서 수익성을 확보하기 어려울 수 있다는 위기감의 발로다.

반도체 인력 다시 불러 모으는 오포

오포가 저쿠를 해체하고 팹리스 사업에서 철수한 건 지난해 5월이다. 저쿠는 오포가 스마트폰에 탑재하는 각종 칩 설계를 위해 2019년 설립한 회사다. ▲모바일 AP(애플리케이션프로세서) 설계를 위한 A센터 ▲베이스밴드 칩을 개발하는 B센터 ▲블루투스⋅와이파이 등 외부 기기 연결칩을 설계하는 C센터 ▲RF(무선주파수) 칩을 개발하는 R센터로 조직이 나눠져 사업을 영위했다.

지난해 폐업 직전 저쿠의 직원 수는 3000여명, 그 중에 설계 엔지니어만 2000명에 달한 것으로 추정된다. 오포는 저쿠 해산 후 이들 인력을 내부 다른 부서로 전환배치하거나 대부분 내보냈다. 회사를 떠난 이들 상당수는 또 다른 AP 설계회사인 유니SoC와 전기차 스타트업 리오토로 영입된 것으로 추정된다.

저쿠 해산으로 팹리스 사업에서 완전히 철수할 것으로 봤던 오포는 최근 반도체 설계 인력들을 불러 모으고 있다. 회사에 잔류한 엔지니어들은 물론 회사를 떠난 이들까지 규합해 다시금 팹리스 사업 채비를 서두르고 있다. 오포 내부 사정에 정통한 관계자는 “저쿠 만큼은 아니지만 수백명의 인력을 뽑아 AP를 비롯한 스마트폰용 칩 설계를 시작할 계획”이라며 “지난 5월부터 관련 인력을 모으기 시작했다”고 설명했다.

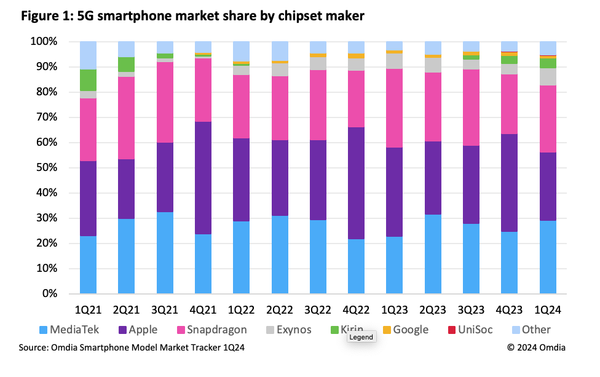

오포가 팹리스 사업 포기 1년만에 다시금 반도체 자체 수급을 추진하는 건 스마트폰 업계 전반적으로 특정 반도체 제조사에 대한 의존도가 높아지고 있어서다. 현재 스마트폰용 AP 시장은 고급형은 퀄컴, 중저가는 미디어텍으로 이분화 되어 있다.

애플이 자체 설계한 ‘애플실리콘'을 통해 아이폰에 최적화 된 성능을 구현하고 칩 수급 비용을 낮추는데 비해 안드로이드 진영 제조사들은 퀄컴⋅미디어텍에 종속적일 수 밖에 없다. 시장조사업체 옴디아에 따르면 지난 1분기 퀄컴⋅미디어텍의 5G 스마트폰용 AP 시장점유율은 55.7%에 달했다.

사정이 이렇다 보니 칩 제조사들에 대한 가격 협상력도 떨어진다. 지난 2016년 출시된 퀄컴 ‘스냅드래곤 835’ 칩 단가는 중국에서 300위안(약 5만7000원) 수준이었던 것으로 추정된다. 지난해 나온 ‘스냅드래곤8 젠3’는 1400위안으로 가격이 올랐다. 7년만에 가격이 3배 이상 뛴 것이다. 이는 연평균 17% 이상 가격이 올랐다는 뜻이다.

안드로이드 스마트폰 업체들의 이 같은 고민은 삼성전자 사업보고서에도 가감없이 드러난다. 안드로이드 스마트폰 생산량 1위 삼성전자는 지난해 11조7320억원을 AP를 구매하는데 썼다. 2020년까지만 해도 이 금액은 5조6356억원에 그쳤으나, 4년만에 두 배로 증가했다.

그나마 삼성전자는 플래그십 모델인 ‘갤럭시S’에 지역별로 ‘엑시노스’ AP를 섞어 쓰는데도 AP 구매비용 급증세를 막을 수 없다. 엑시노스는 삼성전자 시스템LSI 사업부가 설계하고, 파운드리 사업부가 생산하는 내재화 AP다. 저쿠 해산 이후 칩 내재화율이 0%로 수렴하고, 칩 구매량도 삼성전자 대비 적은 오포 입장에서는 스마트폰 1대당 AP 구매단가가 평균적으로 더 높을 수 밖에 없다.

한 반도체 산업 전문가는 “오포는 미디어텍 AP 비중이 높았는데 지난해부터 미디어텍이 삼성전자 공략에 공을 들이면서 상대적으로 오포에 대한 대응은 미진했다”며 “이 때문에 오포가 칩 내재화에 대한 필요성을 다시금 절감했다”고 말했다.

내재화 액션만 취해도 가격 협상력 우위

다만 오포는 앞서 3000명 가까운 인력으로 저쿠를 운영할 당시에도 칩 개발이 순조롭지는 않았다. 2021년⋅2022년 영상처리칩과 블루투스 오디오칩을 개발해 내재화했으나, 정작 중요한 AP까지 양산 적용하는데는 실패했다. 지난해 초 4nm(나노미터) 공정 AP를 개발해 ‘테이프아웃(개발완료)'하고도 실제 양산까지 이어지지 못했다. 이 제품은 원래 2022년 중 양산될 예정이었지만 기대했던 성능이 나오지 못하면서 사실상 폐기됐다.

따라서 이번에 새로 칩 설계 인력들을 규합해 반도체를 개발하더라도 여정이 험난할 것으로 예상된다. 그럼에도 불구하고 오포가 1년만에 반도체 내재화를 재추진하는 건, AP 내재화 없이는 스마트폰 사업에서 수익성을 확보하기가 점점 더 어려워질 것으로 보기 때문이다.

또 다른 반도체 산업 전문가는 “오포가 이번에는 AP를 처음부터 끝까지 설계하지 않고 최대한 외부 디자인 회사들의 도움을 받아 칩을 완성할 것”이라며 “구글⋅아마존⋅알리바바 처럼 칩 컨셉트만 정의하고 실제 설계는 외주 업체들의 힘을 빌릴 가능성이 높다”고 말했다.

당장 오포가 칩 내재화를 성공하지 못한다고 해도 오포로서는 소기의 목적을 이룰 수는 있다. 퀄컴⋅미디어텍 입장에서는 오포가 자체 칩 설계를 추진하는 사실 자체로 잠재적인 경쟁 상대가 될 수 있어서다. 오포의 칩 내재화 유인을 떨어뜨리기 위해서는 좀 더 호혜적인 대응이 필요할 수 있다. 칩 단가 협상력에서 오포가 우위에 선다는 뜻이다.

한편 오포는 지난해 애플⋅삼성전자⋅샤오미에 이은 스마트폰 시장 4위를 기록했다. 연간 출하량은 1억310만대로, 시장점유율은 8.8%다.