ADI, 맥심 인수키로... 기술 및 수요처 달라 시너지 기대

아날로그 반도체 독보적 1위 텍사스인스트루먼트 위협

마침내 아날로그 반도체 시장에서 텍사스인스트루먼트(TI)의 경쟁사가 등장했다.

시장 2위인 아나로그디바이스(ADI)가 7위 맥심인터그레이티드를 인수한다. 두 기업의 기업가치를 더하면 약 621억달러(약 74조5697억원). TI의 기업가치보다 작지만 인수에 따른 시너지를 고려하면 TI도 긴장할만한 라이벌이 된다.

무엇보다 두 회사의 합병은, 이들로부터 아날로그 반도체를 전량 수급해오는 국내 완성품 업계가 신경을 쓸 수밖에 없는 이슈다.

ADI, 맥심 인수... 두 번째 ‘빅딜’

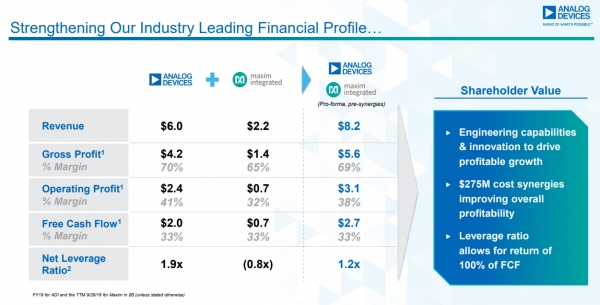

ADI는 지난 14일 맥심인터그레이티드(이하 맥심)의 전체 주식을 인수하는 방식으로 두 회사를 합병한다고 밝혔다. 인수 금액은 총 210억달러(25조2210억원) 규모다.

이번 거래가 완료되면 맥심 주주들은 보통주 1주당 ADI의 보통주 0.64주를 받게 된다. 합병 후 ADI의 지분 약 69%는 기존 ADI 주주들이, 31%는 맥심 주주들이 보유하게 되는 셈이다. 두 회사의 이사회는 모두 합병을 승인했고, 규제 당국의 승인을 거쳐 내년 작업이 완료된다.

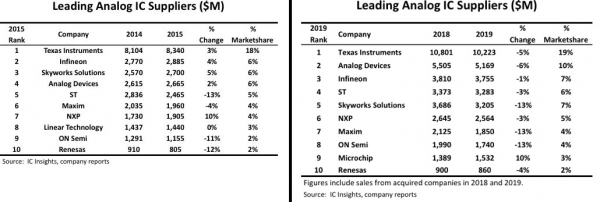

ADI와 맥심은 모두 아날로그 및 혼성신호(AMS) 반도체 업계 강자다. IC인사이츠에 따르면 두 회사는 각각 아날로그 반도체 시장에서 지난 2018년 기준 2위, 7위를 차지했다.

제품군으로만 놓고 보면 두 회사의 제품군 약 절반이 서로 겹치지만 전방 시장은 다르다. ADI는 통신·서버·헬스케어·산업·계측 등의 시장에서 활약하고 있고 맥심은 모바일·가전·자동차 등의 시장에서 저력이 있다.

핵심 기술력도 상이하다. ADI가 데이터 변환과 송수신 등 아날로그 신호 처리 그 자체에 강하다면 맥심은 전력 관리 기술 역량이 뛰어나다고 평가받는다. TI도 맥심이 인수 매물로 나왔을 때 인수합병을 검토할 정도였다.

국내만 봐도 삼성전자가 ADI의 제품으로 5G 장비를 만들고 삼성전자의 스마트폰에 들어가는 전력관리반도체(PMIC)와 현대차의 배터리관리시스템(BMS)이 맥심 제품이다.

ADI는 지난 2013년 내부 승진으로 빈센트 로쉬(Vincent Roche) 최고경영자(CEO)를 선임한 후 공격적인 행보로 이목을 끌었다. 당시 아날로그반도체 업계는 1위인 TI가 독보적인 규모를 자랑하고 있었고, 2~5위 업체들은 거의 매출이 비등비등한 상황이었다.

빈센트 로쉬 CEO는 부임 1년 후인 2014년 히타이트마이크로웨이브를 인수해 RF 역량을 확보한 후 지난 2016년 업계 8위였던 리니어테크놀로지까지 인수하기로 결정한다. 이후 단숨에 업계 2위로 뛰어올랐고, 인피니언·ST마이크로·스카이웍스 등 경쟁사들과의 격차를 벌리게 된다.

맥심까지 인수하게 되면 ADI는 약 5만가지 이상의 제품 포트폴리오를 확보하게 된다. 그동안 좀처럼 실력 발휘를 못했던 자동차·모바일 등 컨슈머 시장에서 진입할 수 있게 되고, 산업·네트워크 등 B2B 기기 시장에서도 맥심의 전력관리 기술을 기반으로 시장 점유율을 높여나갈 수 있다.

두 회사 모두 제조 시설을 갖고 있기 때문에 운영비(OPEX) 및 상품 제조 비용 절감에도 유리하다. ADI는 이를 통해 연간 2억7500만달러(3306억원)의 비용을 줄일 수 있을 것이라 내다봤다.

TI는 긴장할 수밖에 없다

이야기를 시작하기 전, 아날로그 반도체 시장의 성격부터 짚고 넘어갈 필요가 있다.

아날로그 반도체는 빛·소리 등 아날로그 신호를 디지털로 바꾸거나 반대로 디지털 신호를 아날로그로 변환하는 역할을 한다.

디지털 신호가 0, 1처럼 특정한 값이 불연속적으로 나오는 것이라면, 아날로그 신호는 값이 연속적으로 바뀐다. 디지털 신호를 0부터 최대 59까지의 숫자만 나오는 전자 시계로, 아날로그 신호는 초침이 꾸준히 움직이는 무소음시계로 생각하면 된다.

무소음 시계의 초침이 숫자 1을 지나갈 때, ‘1초’라고 확답할 수는 없다. 이처럼 아날로그 신호는 디지털 신호에 비해 세밀하지만 가공이 쉽지 않다. 아날로그 반도체 입장에선 설계가 까다롭다는 얘기다.

디지털 반도체는 신호 자체가 제한적이기 때문에 사전 시뮬레이션을 거쳐 칩 설계를 보정할 수 있지만, 아날로그 반도체는 무수한 실험을 거쳐 아날로그 신호를 비슷한 값끼리 묶고 이를 디지털 신호와 연계해야한다.

여기에 고객사마다 원하는 아날로그 신호와 처리해야할 신호 범주가 다 다르기 때문에 거의 맞춤형으로 제품을 만들다시피 해야한다. 아날로그 반도체 업체들이 연간 백여개에 달하는 신제품을 내놓는 건 이 때문이다.

시장은 제품의 특성을 따라간다. 설계가 어렵고 노하우가 중요하다보니 아날로그 반도체 시장은 장벽이 높고, 업체 간 순위가 크게 바뀌지를 않는다. 현재 상위 10개사로 꼽히는 업체들 역시 적어도 20~30년 이상 기술력을 쌓아왔다. TI만 해도 1951년에 설립됐다.

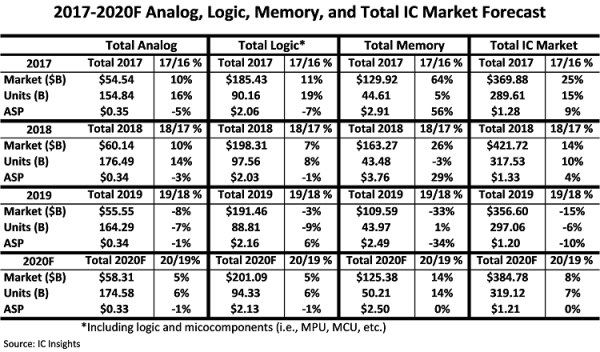

지난 2000년대 이후, 아날로그 반도체의 기능이 시스템온칩(SoC)에 흡수되면서 아날로그 시장 성장세는 한자릿수로 줄었다. 그나마 5~6년 전부터 자동차 전장화, 신재생 에너지 등으로 겨우 두 자릿수를 회복했지만 전방 시장에 따라 성장률이 출렁인다.

그런 와중에도 TI는 이 시장에서 범접할 수 없는 1위다. 지난 2000년 이후 여러 번의 부침이 있었지만 단 한 번도 1위를 내준 적이 없다. 지난 2019년 기준 TI의 매출액은 102억달러(약 12조2553억원)로, 2~4위 업체의 매출을 모두 합쳐야 겨우 넘을 수 있을 정도다.

독보적인 1위인 만큼 제조사 입장에서는 TI가 ‘갑같은 을’이다. 이에 국내 가전 업계도 ADI와 맥심의 합병을 환영하는 분위기다. AMD가 인텔의 아성을 뛰어넘지는 못 하는 것처럼 ADI가 단시간에 TI의 아성을 뛰어넘기는 어렵겠지만 대체 가능한 선택지가 하나 더 생기기 때문이다.

양사의 핵심 기술력이 다른만큼 서로 기술적으로 보완해줄 수 있는 부분도 있을 것이라 업계는 예측했다.

국내 모바일 업계 관계자는 “TI는 다른 업체들보다 업력이 길고 그만큼 신뢰도 가지만 가격 협상이 잘 되지 않고 대응도 느리다”며 “그나마 자동차 시장에서 TI가 선방하고 있지만, TI가 ‘갑 같은 을’이라 대체재를 찾으려는 분위기”라고 말했다.