인수합병(M&A) 없이 진입장벽 높은 시장 뚫으려면 각 시장별 전략 세워야

래티스반도체, 삼성전자, 텍사스인스트루먼트(TI) 사례 분석

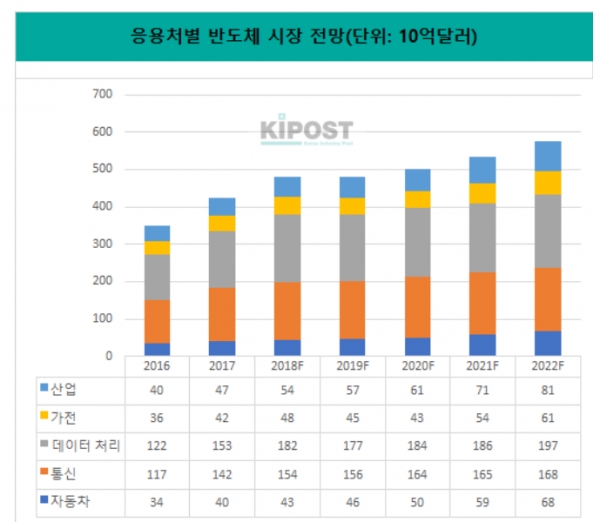

모바일, 소비자 가전에 집중해오던 반도체 업체들이 자동차·산업용 반도체로 눈을 돌린지도 수 년이 지났다.

하지만 정작 이들 시장에서 큰 변화는 보이지 않는다. 10년 전의 차량용 반도체 상위 10개사와 산업용 반도체 상위 10위개사를 지금과 비교해보면 인수합병(M&A)을 제외하고는 순위 변동만 있을 뿐 신규 진입 업체가 없다. 기존 업체들이 여전히 우위를 점하고 있다는 얘기다.

그럼에도 차량용 반도체와 산업용 반도체 시장은 지속 성장이 보장된 영역이다. 각각 전기차·자율주행, 스마트팩토리로 탑재되는 반도체의 총량이 증가하고 있기 때문이다.

후발주자로 이 시장에 진입하려면 무엇이 됐든 무기가 있어야 한다. 소비자 가전에 들어가는 반도체는 기술력과 가격 경쟁력으로 승부할 수 있었지만 이들 시장에선 그것만으로는 부족하다. 가장 쉬운 방법은 M&A지만 돈이 많이 든다.

래티스반도체, 삼성전자, 텍사스인스트루먼트(TI) 3사는 각각 어떤 전략으로 이들 시장에 도전하고 있을까.

사례 1. 래티스반도체, 경쟁사가 떠난 자리를 메운다

래티스반도체는 프로그래머블반도체(FPGA) 업계 4위 업체다. FPGA는 연구개발(R&D), 우주·항공, 방산, 네트워크 인프라 등 고성능 프로세싱이 필요한 특수 분야에서나 활용된다는 편견을 뒤로 하고 저전력 소형 FPGA로 줄곧 컨슈머 시장에 집중해왔다.

래티스반도체의 전략이 바뀐 건 지난해 9월, 신임 최고경영자(CEO)로 짐 앤더슨(Jim Anderson) 전 AMD 컴퓨팅 및 그래픽 사업그룹 선임 부사장이 부임하면서다.

그는 부임 후 연구개발(R&D)의 중심 축을 앞이 안보이는 컨슈머 대신 인공지능(AI), 5세대(5G) 이동통신, 데이터센터, 보안, 자동차 등 성장이 확실한 분야로 옮겼다. 주요 임원들도 해당 산업에서 종사한 경험이 있는 업계 전문가들로 교체했다.

그렇다고 래티스반도체가 자일링스·인텔(알테라) 등 경쟁사처럼 고성능 시장을 겨냥하지는 않는다. 이 회사가 노리는 건 경쟁사들이 더이상 집중하지 않는, 중급 성능의 범용 시장이다. 특정 기능에 초점을 맞춰 저전력 소형 FPGA를 만들면 승산이 있을 것이라는 판단이다.

개발 전략도 바꿨다. 기존에는 FPGA 자체를 하나씩 개발해왔지만, 앞으로는 하나의 FPGA 플랫폼에서 여러 제품을 내놓을 계획이다. 플랫폼은 2~3년마다 한번씩 바꾸기로 했다. 설계를 재사용해 개발비를 줄이면서도 더 많은 제품을 출시하겠다는 얘기다.

소프트웨어(SW)를 보강, FPGA를 단품이 아닌 솔루션으로 제공하겠다는 계획도 세웠다. 매스웍스와 내쇼날인스트루먼스(NI)의 개발 플랫폼인 매트랩, 랩뷰 또한 지원할 예정이다.

잉 젠 첸(Ying Jen Chen) 래티스반도체 아시아태평양 지역 사업개발 디렉터는 지난 3일 기자간담회에서 “컨슈머 시장은 너무 빠르게 바뀌지만, 다른 시장은 어느 정도 예측 가능하다”며 “자동차에, 서버에 더 많은 부품이 들어가면서 부품의 크기와 전력소모량도 중요해진만큼 래티스반도체의 설 자리가 있을 것”이라고 말했다.

사례 2. 삼성전자, 모빌아이와 엔비디아 사이

삼성전자가 태스크포스(T/F)를 만들어 차량용 반도체 연구개발(R&D)을 본격화한지도 3년이 지났다. 작년 말, 삼성전자는 시스템LSI 사업부에 ‘에이 프로젝트(A-Project)’ 팀을 신설하고 차량용 반도체 개발을 맡겼다. 영업과 마케팅은 DS부문 산하 부품플랫폼사업팀에서 하는 구조다.

목표는 명확하다. 자율주행을 위한 고성능 시스템온칩(SoC)을 개발하는 엔비디아와 첨단운전자지원시스템(ADAS)으로 잔뼈가 굵은 인텔(모빌아이) 사이에 자리잡겠다는 것이다. 양사의 성능 격차가 크지만 아직 그 사이를 뚫고 들어간 업체는 없다.

시작은 인포테인먼트 애플리케이션프로세서(AP)다. 인포테인먼트는 삼성전자가 멀티미디어에서 쌓아온 기술력을 발휘할 수 있는 영역인 동시에 다른 차량용 반도체보다 시장 진입 장벽이 낮다.

아우디 A4에 들어간 ‘엑시노스 오토 V9’ 제품군은 비록 인포테인먼트용이지만 차세대 ADAS 시스템에 활용될 수 있을 정도로 성능이 뛰어나다는 평가를 받고 있다. ADAS 및 안전 칩이 요구하는 안전 기준인 ASIL-B도 받아놓은 상태라 당장 활용해도 손색이 없다.

업계 관계자는 “삼성전자에 남은 숙제는 안전과 밀접한 연관이 있는 ADAS 시장에 진입할 수 있게끔 신뢰도를 쌓는 일”이라며 “하만을 인수한 것도 그런 차원이고, 이재용 삼성전자 부회장이 직접 차량용 반도체를 언급할 정도로 힘을 싣고 있다”고 말했다.

사례 3. TI, 다다익선(多多益善)

TI는 현재 차량용 반도체 시장에서 4위나 하는 시장 강자 중 하나지만, 10년 전만 해도 간신히 10위 안에 들었었다.

컨슈머 시장에선 아날로그 반도체 업체로 알려져 있는 것과 달리 TI가 자동차 시장에서 처음 내세웠던 건 인포테인먼트 AP와 마이크로처리장치(MCU) 등 임베디드 프로세서였다. 당시만 해도 인포테인먼트 AP는 공급 업체가 많지 않았고, ADAS가 본격 채택되기 시작하면서 MCU 사용량이 늘었던 때였다. 마이크로프로세서(MPU)를 개발한 것 자체가 TI니 신뢰도도 높았다.

TI는 이를 기반으로 시장 저변을 넓혀갔다. 기술을 선도하는 대신 제품군을 늘리는 방향이었다. 자동차 업계에서는 어떤 문제가 발생할지도 모르는 신기술보다 신뢰성과 안전성을 우선으로 여겼다. 하나하나 제품을 구매해 일일이 검증하는 것보다 신뢰성 있는 솔루션을 가져다 쓰는 걸 선호한다는 점을 간파한 셈이다.

산업용 반도체 시장에서 활약해오다 보니 다품종 소량 생산에도 익숙했다.

이 회사는 애프터마켓, 오토바이처럼 글로벌 업체들의 관심이 적은 시장을 포함해 차량용 반도체만 매년 400~500개를 출시했다. 저가형 자동차든 고급 차량이든 가리지 않았다. 2019년 현재 차량용 반도체만 7000여개가 넘는다.

고객 지원도 늘렸다. 시스템 개발자가 활용할 수 있는 레퍼런스만 수백개다. 자체 E2E 오픈 커뮤니티 사이트에서는 전세계 개발자들이 서로 개발에 관한 의견과 트렌드를 공유한다.

반도체 업계 관계자는 “컨슈머도 그렇지만, 자동차·산업·서버 등도 저마다 고객사가 원하는 게 다르다”며 “후발주자로 이 시장에 진입하려면 개발 전략을 수립하기 전부터 시장 특성과 상황을 명확히 파악해야하는데, 컨슈머만 해오던 기업들은 상대적으로 적응 속도가 느리다”고 말했다.