삼성전자가 반도체 '승자독식' 시장의 정점에 섰다. 좀 더 정확하게 수요를 예측하고, 경쟁사 동향에 따라 다양한 전략을 구사하면서 시장을 주도할 수 있는 구도를 만들었다. 당분간 삼성의 독주 체제는 이어질 전망이다.

메모리 가격, 삼성에 달렸다

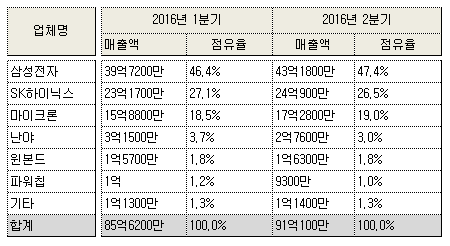

D램, 낸드플래시 메모리 시장에서 삼성의 점유율은 지난 1분기에 비해 2분기 더 상승했다. 이미 D램은 50% 가까이, 낸드플래시는 35% 이상 과점하고 있는 상황인데도 삼성 비중은 오히려 늘었다.

삼성이 지난 10여년 전부터 투자해 온 빅데이터 시스템 역시 위력을 발휘했다. 삼성은 완제품을 비롯한 반도체 수요 예측에 빅데이터 시스템을 이용하는데, 시장 요구에 맞는 즉각적인 대응이 가능하다. 일반적으로 과점 업체는 경쟁사보다 수요 예측 능력이 높다. 좀 더 많은 고객사를 상대하고 영업망도 넓기 때문에 수요를 파악하기 용이하기 때문이다.

삼성이 메모리 가격의 키를 쥐고 있다는 점도 하나의 이유다. 반도체 치킨게임을 이끌어 온 삼성은 선행 공정에 투자해 수익성이 좋은 메모리를 시장에 먼저 공급하다 경쟁사가 기술 격차를 좁히면 곧바로 범용 제품은 가격을 낮춰 점유율을 늘리는 전략을 오랜 기간 써 왔다.

예를 들어 18~19nm 2D 낸드플래시를 2위 업체보다 약 6개월 먼저 출시해 고수익을 내다 2~3위 업체가 양산을 시작하면 15nm 제품을 출시하고 18nm는 가격을 종전보다 깎는다. 삼성은 감가상각도 먼저 끝나므로 가격을 깎아도 어느정도 수익이 보전된다. 2~3위 업계는 감가가 끝나지 않은 공정에서 더 싼 가격으로 공급해야 하기 때문에 수익성이 차이가 날 수밖에 없다.

메모리 수요와 가격의 황금조합(골든크로스)을 찾아 수익을 극대화할 수 있다. 이렇게 남긴 수익은 재투자에 쓰인다. 삼성은 선순환이 계속되지만 경쟁 업체는 악순환이 반복되는 셈이다. 삼성이 경쟁 업체가 어느정도 마진을 확보할 수 있도록 좀 더 기다려주길 바라는 수밖에는 답이 없다.

4강만 남은 로직 파운드리

삼성은 미세공정 확보가 관건인 로직 파운드리에 주력해왔다. 내부거래시장(캡티브 마켓)에 맞춰 공정을 개발하려는 의도도 있었지만 파운드리 사업에서 후발주자라는 단점을 극복하기 위한 복안이었다.

다행스럽게도 시장이 삼성에 유리하게 흘렀다. 28nm, 20nm, 14nm, 10nm로 공정이 이동하는 동안 경쟁사들이 자연스럽게 사라졌다.

업계 관계자는 "삼성은 애플 'A10', 'A11' AP 수주전에서 TSMC에 패했지만 자사AP, 퀄컴, NXP 등 대형 고객사를 확보하고 있다"며 "전세계에 미세공정 팹이 4군데밖에 없어 삼성이 배제되지는 않을 것"이라고 말했다.

과감한 선제투자, 기술 혁신도 이끈다

이를 뒷받침해 주는 게 기술력과 과감한 선제투자다. 삼성이 중국 시안에 3D 낸드플래시 공장 투자를 시작한 건 지난 2012년이다. 경쟁 업체들이 여전히 3D 낸드에 의문을 갖고 있을 때 삼성은 일단 팹을 짓고 수율을 높이는 데 주력했다. 당시 경쟁사 고위 임원은 "다양한 기술적 난제들 때문에 투자를 하는 게 시기 상조"라는 뜻을 내비친 바 있다.

채산성이 안 나오는 24층, 36층 3D낸드부터 양산을 시작한 삼성은 지난해 48층 낸드를 출시하면서 시장 판도를 통째로 바꿨다. 단위용량을 대폭 끌어올린 3D 낸드 플래시 시장을 잡기 위해 뒤늦게 후발 업체들이 투자를 단행하는 추세다. 시장 1위로서 든든한 자금력을 바탕으로 기술 패러다임까지 바꾼 것이다.

시스템반도체 역시 유사한 전략을 쓴다. 자사 모바일 애플리케이션프로세서(AP)를 먼저 파운드리에 적용해 오류들을 잡아내고, 실제 양산품을 출시해 고객의 신뢰를 확보한다.

마침 메모리나 시스템반도체 시장 상황이 좋다. D램 가격이 회복되고 있고, 낸드플래시는 내년까지 공급부족이 예상된다.

데이터센터, 차량용 반도체 등 파운드리 수요도 내년부터 좀 더 증가할 전망이다. 글로벌 반도체 설계자산(IP) 업체 관계자는 "최근 유럽 반도체 기업들이 되살아나는 분위기"라며 "파운드리 고객사도 당연히 늘어나지 않겠나"라고 전망했다.