세계반도체장비재료협회(SEMI)는 올해 전 세계 반도체 장비 시장이 역대 최고치인 1,130억 달러를 기록하면서 전년 대비 6.5% 성장할 것으로 전망한다고 17일 밝혔다.

이같은 신장세는 전공정과 후공정 모든 분야에서 지속돼 내년에는 1,210억 달러, 2026년에는 1,390억 달러에 이를 것으로 예상했다.

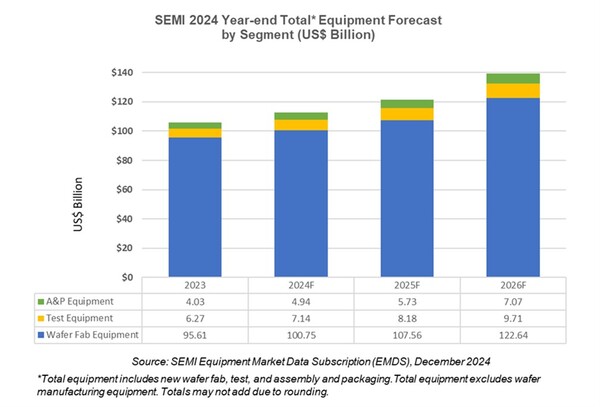

세그먼트별로는 지난해 960억 달러로 역대 최고치를 기록한 웨이퍼 팹 장비 부문(웨이퍼 처리, 마스크/레티클, 팹 설비 장비 포함) 매출액이 올해 5.4% 증가한 1,010억 달러 규모로 늘어날 전망이다. 이는 SEMI가 당초 예상한 980억 달러보다 상향 조정된 수치다.

이같은 성장세는 AI를 위한 D램 및 고대역폭 메모리(HBM)의 수요 증가세에 따라 장비 투자액의 확대가 주된 요인이다. 뿐만 아니라 중국의 대규모 투자 역시 팹 장비 매출의 성장세에 중요한 역할을 하고 있다. 2025년에는 6.8%, 2026년에는 14% 성장해 전체 시장규모가 1,230억 달러에 이를 것으로 보인다.

2년 연속 위축세를 보였던 후공정 장비 부문은 올 하반기 들어 강한 회복세를 보였다. 반도체 테스트 장비 매출은 2024년에 13.8% 증가한 71억 달러에 이를 것으로 전망되며, 어셈블리 및 패키징 장비 매출은 22.6% 증가한 49억 달러에 달할 것으로 예상된다.

후공정 장비 시장 성장세는 이어져 테스트 장비는 2025년에 14.7%, 2026년에 18.6% 증가하며, 어셈블리 및 패키징 장비는 2025년에 16%, 2026년에 23.5% 늘어날 것으로 예측된다. 고성능 컴퓨팅(HPC)에 필요한 반도체의 복잡성 증가와 모바일, 자동차, 산업용 시장에서의 수요 확대에 힘입어 후공정 부문의 성장세가 예상된다.

어플리케이션별로는 파운드리 및 로직 반도체 분야의 팹 장비 매출액이 성숙 노드(Mature Node)에서의 견조한 투자에 힘입어, 올해 작년과 비슷한 586억 달러 수준을 유지할 전망이다. 이후 선단 기술에 대한 수요 증가, 게이트-올-어라운드(GAA) 등 새로운 디바이스 아키텍처 도입, 그리고 생산 능력 확대에 따른 투자 증가로 인해 웨이퍼 팹 장비 매출액은 2025년 2.8%, 2026년에는 15% 성장한 693억 달러에 이를 것으로 SEMI는 내다봤다.

메모리 관련 설비 투자는 AI를 위한 HBM 수요 증가와 지속적인 기술 전환에 힘입어 오는 2026년까지 큰 폭의 증가세를 보일 것으로 전망된다. 낸드 장비 시장은 공급과 수요가 점진적으로 정상화되면서 2024년에는 0.7% 소폭 증가한 93억 달러에 머물 것으로 보이지만 2025년에는 47.8% 늘어난 137억 달러, 2026년에는 9.7% 증가한 151억 달러로 높은 성장세를 이어갈 전망이다. 한편 D램 장비 시장은 2024년에 35.3% 늘어난 188억 달러로 강력한 성장을 보인 뒤, 2025년과 2026년에는 각각 10.4%, 6.2%의 성장률을 기록할 것으로 예측된다.

지역별로는 중국, 대만, 한국이 오는 2026년까지 최대 반도체 장비 투자 국가의 위치를 지킬 것으로 보인다. 특히 중국의 올해 장비 투자액은 490억 달러에 이를 것이며, 2026년까지 최대 반도체 장비 투자 국가가 될 전망이다. 하지만 대부분의 지역에서 올해 장비 지출이 감소한 후 2025년에 반등할 것으로 예상되는 반면, 중국은 투자액이 2025년에는 다소 감소될 것으로 보인다. 2026년에는 모든 지역의 반도체 투자액이 다시 증가할 것으로 예상된다.