D램, 24년 2Q에 23년 1Q 수준 가동률 회복

협력사들도 D램⋅낸드 비중따라 실적 차별화

SK하이닉스의 D램 라인 가동률이 내년 2분기 정상화 궤도에 오를 전망이다. 올해 초 시작한 감산을 통해 재고를 상당 부분 소진했고, 시장가격도 오름세로 전환했기 때문이다. 다만 아직 이렇다 할 돌파구를 찾지 못하는 낸드플래시는 내년 연중 현재의 감산 기조가 유지될 것으로 예상된다.

관련 소부장 기업들도 낸드플래시 보다는 D램 비중이 높은 회사들의 실적 회복이 빠를 전망이다.

내년 2Q D램 웨이퍼 투입 41만장 회복

최근 SK하이닉스는 내년 1분기까지는 현재의 D램 감산 수준을 유지하되, 2분기부터 웨이퍼 투입량을 늘리기로 했다. 본격적인 감산에 들어가기 전인 올해 1분기 SK하이닉스의 월 D램 웨이퍼 투입량이 41만장 정도인데, 현재는 38만장 정도까지 내려온 상태다. SK하이닉스가 D램 웨이퍼를 최고치로 투입했을 때 월 45만장 정도인 점을 감안하면 가동률로는 84% 정도인 셈이다.

SK하이닉스는 내년 2분기부터는 이를 월 41만장까지 회복시킨 후, 시황을 봐서 재차 가동률을 끌어올릴 계획이다. 통상 D램 웨이퍼는 라인에 투입된 뒤 완제품으로 나오는데까지 3개월여가 걸린다. 2분기에 높여 놓은 가동률이 시장에 풀리는 시점은 내년 3분기 중이다.

SK하이닉스가 내년 2분기 가동률을 정상 수준으로 회복시키는 건, 최근 메모리 반도체 가격이 바닥을 다졌고 내년 하반기에는 상승세로 돌아설 것으로 보기 때문이다. 지난 1일 시장조사업체 D램익스체인지 발표에 따르면 D램 범용제품인 ‘DDR4 1Gx8 2133’ 고정 거래가격은 10월 기준 1.5달러를 기록했다. 전월 1.3달러에서 한달 새 15% 이상 가격이 올랐다.

D램 고정 거래가격이 상승한 건 지난 2021년 7월 이후 2년 3개월 만이다. 해당 제품을 포함해 DDR5 등 10개 종류의 D램 가격은 전월 대비 10% 이상씩 일제히 상승했다.

지난 3분기 보고서에 따르면 SK하이닉스의 재고자산은 14조9478억원으로, D램 3사 중 유일하게 감소했다. 특히 3분기 반도체 사업부에서만 4조6700억원의 재고자산이 증가한 삼성전자와는 큰 차이를 보였다. 이 역시 SK하이닉스가 내년 2분기 D램 가동률을 자신있게 끌어올리는 배경으로 풀이된다.

낸드플래시, 내년 연중 13만장 안팎으로 유지

다만 D램과 달리 낸드플래시 라인 가동률은 내년에도 연중 감산 기조가 불가피해 보인다. 현재 SK하이닉스의 D램 웨이퍼 투입량은 월 12만장 정도인 것으로 추정된다. 본격 감산이 시작되기 전인 1분기에 월 20만장 투입되었던 것과 비교하면 가동률이 크게 낮아졌다. 업계는 SK하이닉스의 낸드플래시 웨이퍼 최대 투입량을 22만~23만장 정도로 보는데, 이 기준으로는 가동률이 50% 정도 밖에 안 되는 수준이다.

SK하이닉스는 내년 낸드플래시 웨이퍼 투입량을 월 13만~14만장 수준으로 내내 관리한다는 목표다. 사실상 올해의 감산 기조에서 큰 변화가 없을 것으로 예상된다.

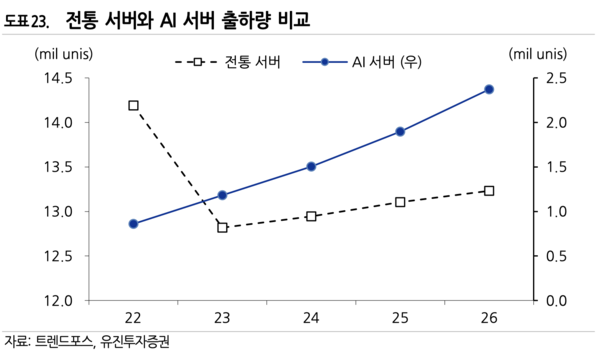

D램의 경우 DDR5 등 최선단 제품의 수요는 상대적으로 견조한 편이고, 특히 SK하이닉스는 HBM(고대역폭메모리)을 통해 D램 사업 돌파구를 마련했다. 올해 ‘빅 테크' 기업들의 설비투자가 줄면서 서버 출하량이 전년 대비 6~7% 가량 감소될 것으로 예상된다. 다만 AI(인공지능) 연산에 투입되는 AI 서버 출하대수는 전년 대비 30% 증가할 전망이다.

AI 서버는 엔비디아로 대표되는 GPU(그래픽처리장치)를 중심으로 D램의 일종인 HBM이 대규모 투입되는 제품이다. 낸드플래시 측면에서 큰 수요를 촉발하지 못한다. 낸드플래시는 CPU(중앙처리장치) 중심의 전통서버 출하가 늘어야 시장 회복을 기대할 수 있다.

따라서 내년에 협력사들 입장에서도 D램 향 소재⋅부품⋅장비 비중이 높은 회사들 실적이 조기 회복할 것으로 예상된다. 낸드플래시 비중이 높은 회사들은 상대적으로 실적 회복이 늦을 수 밖에 없다. SK하이닉스는 지난 3분기 실적발표 후 열린 컨퍼런스콜을 통해 “내년 설비투자는 올해보다는 증가하겠지만, 증가분 자체는 최소화 할 것”이라고 밝힌 바 있다. SK하이닉스의 지난해 설비투자 금액은 19조원, 올해는 작년의 절반 이하에 그칠 것으로 전망된다.

한 반도체 산업 전문가는 “D램이 3사가 90% 이상의 점유율을 가져가는 과점 시장이라면 낸드플래시는 대여섯개 회사가 경쟁하고 있다”며 “컨슈머 시장이 완연하게 회복되어야 낸드플래시 가동률 상승을 기대할 수 있을 것”이라고 말했다.