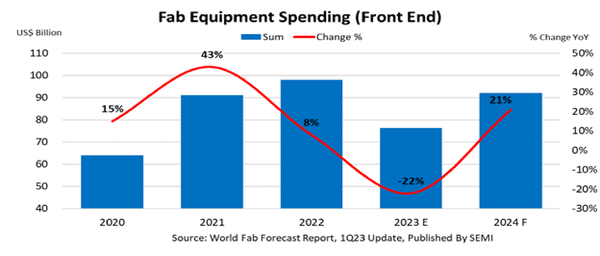

세계반도체장비재료협회(SEMI)는 최신 ‘전세계 반도체 팹 전망 보고서(SEMI World Fab Forecast)를 통해 2023년 글로벌 팹 장비 지출액은 전년 대비 22% 감소한 760억 달러가 예상된다고 밝혔다.

올해 팹 장비 지출액의 감소세에는 반도체 수요 약화와 모바일 및 일반 소비자용 전자기기의 재고 증가가 주요 원인으로 꼽히고 있다.

그러나 내년에는 고성능 컴퓨팅(High Performance Computing, HPC)과 차량용 반도체 투자의 수요 강화로 인해 팹 장비 지출액이 회복세로 전환돼 올해보다 21% 상승하며 920억 달러 규모로 급증할 것으로 내다봤다.

특히 내년 대만의 팹 장비 투자액은 올해 대비 4.2% 증가한 249억 달러가 예상되며 팹 장비 지출액 기준 최대 국가의 위치를 유지할 것으로 보인다. 한국은 올해보다 41.5% 늘어난 210억 달러를 기록할 것으로 예상된다. 중국은 미국의 반도체 장비 수출 통제로 인해 팹 장비 투자에 제한이 생기면서 올해와 비슷한 160억 달러의 규모로 3위를 차지할 것으로 전망된다.

2024년 북미 지역의 팹 장비 지출액은 올해보다 23.9% 증가한 110억 달러로 지출액 기준 4번째 지역의 위치를 유지할 것으로 보인다. 유럽 및 중동지역은 36% 증가한 82억 달러가, 일본과 동남아시아는 각각 60억 달러와 30억 달러가 예상된다.

SEMI의 “팹 전망 보고서”에 따르면, 글로벌 반도체 산업의 생산 능력은 2022년에 7.2% 증가한 후 올해 4.8% 더 증가할 것으로 보인다. 내년에도 생산 능력은 5.6% 더 증가할 것으로 예상된다.

분야별로는 파운드리 분야의 팹 장비 투자액이 올해 전년 대비 12.1% 감소한 434억 달러가 예상되며 내년에는 12.4% 증가한 488억 달러가 전망된다. 메모리 팹 장비 투자액은 전년 대비 44.4% 감소한 171억 달러가 예상되지만 내년에는 282억 달러로 크게 회복할 것으로 보인다.

파운드리와 메모리 분야와는 달리 아날로그 및 전력 반도체 부문은 차량용 반도체 시장의 안정적인 성장에 힘입어 2023년에 팹 장비 지출액이 1.3% 증가한 97억 달러가 점쳐지며, 내년에도 성장세는 유지될 것으로 보인다.

이번 발표에 인용된 SEMI의 '팹 전망 보고서'는 1,470개의 생산 시설을 추적 조사하며, 여기에는 올해부터 생산을 시작할 142개의 새로운 시설도 포함한다.