퀄컴 "내년 갤럭시S23 내 AP 점유율 75% 보다 높아질 것"

파운드리 업황 하락에 위탁 물량 감소도 부담

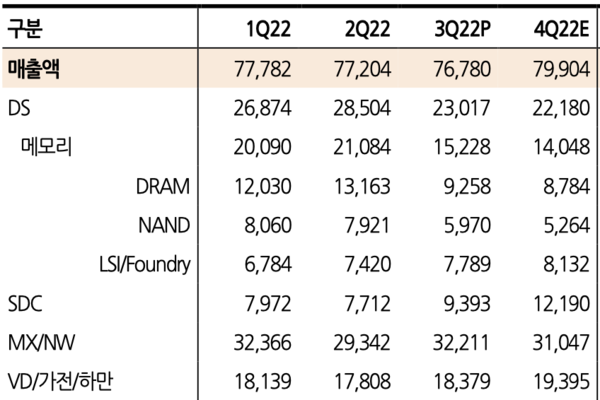

삼성전자 비메모리 사업(시스템LSI/파운드리)은 지난 분기 매출 7조7890억원을 달성했다. 이 기간 영업이익은 9000억원 안팎을 올린 것으로 추정돼 사상 최대치를 기록했다. 아직은 파운드리 호황기 수주한 물량이 공급되고 있는 덕분에 안정적으로 매출⋅영업이익이 늘고 있다.

다만 파운드리 업계 1위인 대만 TSMC조차 내년에 가동률 하락을 우려하는 상황이고, 팹리스 부문인 시스템LSI의 AP(애플리케이션프로세서) 사업도 내년 초 거대한 암초를 만날 것으로 보인다.

갤럭시 S23, 엑시노스 점유율 더 줄어들 것

애캐시 팔카왈라 퀄컴 CFO(최고재무책임자)는 2일(현지시간) 분기 실적발표 후 열린 컨퍼런스콜을 통해 “올해 초 삼성전자가 출시한 ‘갤럭시S22’ 내 AP 점유율은 75% 수준이었으나 내년에는 더 높아질 것으로 예상한다”고 말했다.

당초 올해 갤럭시S22는 국내와 유럽판에는 삼성전자가 설계한 ‘엑시노스’가, 북미와 기타 지역에는 퀄컴이 설계한 ‘스냅드래곤’이 탑재될 것으로 예상됐다. 그러나 실제 출시 직전에 유럽지역 출시판에만 엑시노스가 탑재되는 것으로 바뀌었다. 이 때문에 엑시노스의 갤럭시S22 시리즈 내 점유율은 25%까지 쪼그라들었는데, 내년에는 이 숫자가 더 낮아질 가능성이 커진 것이다. 모바일 업계에서는 내년에 갤럭시S23용 칩셋을 전량 퀄컴이 공급할 것이란 전망도 나온다.

한때 적어도 삼성전자 스마트폰 내 점유율 면에서는 퀄컴과 비슷한 수준의 점유율을 보여줬던 엑시노스는 2020년대 들어 완전한 열세로 몰린 상황이다.

‘한지붕 두 가족’인 시스템LSI의 부진은 파운드리 사업에 까지 영향을 미칠 수 밖에 없다. 엑시노스가 잘 나갈때는 이를 설계하는 시스템LSI나 위탁생산하는 파운드리나 매출이 동반 상승하지만, 엑시노스 판매량이 줄면 파운드리까지 일감이 줄어든다.

파운드리 사업부는 2017년 시스템LSI에서 분리되며 ‘퓨어 플레이 파운드리(Pure Play Foundry)’를 지향하지만, 여전히 매출의 절반은 시스템LSI에서 나온다.

파운드리 사업부의 시스템LSI 외 고객사 역시 내년 계획된 물량 전망이 하향 추세다. 올해 2분기부터 스마트폰⋅TV⋅PC 등 전자산업 전반적으로 수요가 빠지면서 파운드리 위탁 계약 역시 취소되고 있어서다. 업계 1위 TSMC조차 7/6nm(나노미터) 수요 부진이 내년 상반기까지 지속될 것으로 예상하고 있다. 이에 대만 남부 가오슝에 짓고 있는 7/6nm 생산라인 양산 시점을 2024년 이후로 연기했다.

삼성전자 파운드리, 내년 가동률 하향 전망

삼성전자 파운드리는 TSMC와 달리 내년 업황에 대해 공개적으로 밝히고 있지는 않다. 다만 5nm 및 8nm 등 비교적 선단공정에 속하는 고객사 주문이 올들어 지속적으로 줄고 있는 것으로 알려졌다. 한 반도체 업계 전문가는 “올해 초만해도 주문조차 받지 않던 삼성전자 파운드리가 지금은 내년에 계획된 생산분까지 시점을 앞당겨 만들어주고 있다”고 말했다.

이미 적지 않은 고객사 주문이 빠져 나가면서 비는 생산능력을 이용해 내년 생산분을 미리 공급하는 것이다. 그러나 이 같은 방식은 당장 현재의 가동률을 유지하는데는 도움이 되지만, 내년 가동률을 더욱 떨어뜨리는 결과를 가져온다.

메모리 반도체와 달리, 파운드리는 고객사 주문이 줄면 당장 공장 가동률을 떨어뜨릴 수 밖에 없다. D램⋅낸드플래시처럼 비수기에 재고를 쌓아 놓고 성수기에 비싼 가격으로 풀 수 있는 구조가 아니다. 가동률이 떨어진 기간에도 수십조 투자해 놓은 설비에 대한 감가상각은 변함 없이 반영되기에 실적 방어가 특히나 어렵다. 증권업계는 내년에 삼성전자 비메모리 부문이 분기 당 9000억원 안팎의 영업이익을 거둘 것으로 예상하지만, 실제로는 눈높이를 더욱 낮춰야 한다는 전망이 우세하다.

또 다른 반도체 업계 전문가는 “삼성전자는 TSMC 대비 고객사 기반이 약한데, 이는 파운드리 산업 비수기에 더 극명하게 드러난다”며 “위탁 물량이 TSMC에 먼저 차고, 빠질때는 삼성전자가 먼저 빠진다”고 말했다.