지난 2015년 이후 OLED(유기발광다이오드) 사업을 제각각 추진해온 중국 디스플레이 업계가 ‘빅딜’을 추진하는 것으로 알려졌다. 크게 보면 5개 회사가 여러 지역에 산개해 투자해 놓은 생산 라인에 대해 기업간 주고받기가 진행되는 것이다.

이를 통해 기업의 경영 효율화를 도모하고, 한국 디스플레이 업계와의 경쟁 밑천을 확충한다는 계획이다.

“CSOT, T4 공장 비전옥스에 매각”

16일 중국 디스플레이 업계에 정통한 한 관계자는 “중국 정부가 디스플레이 업계를 대상으로 OLED 라인 빅딜을 추진 중이며, 우선 CSOT의 우한 T4는 비전옥스에 매각되는 수순”이라고 말했다.

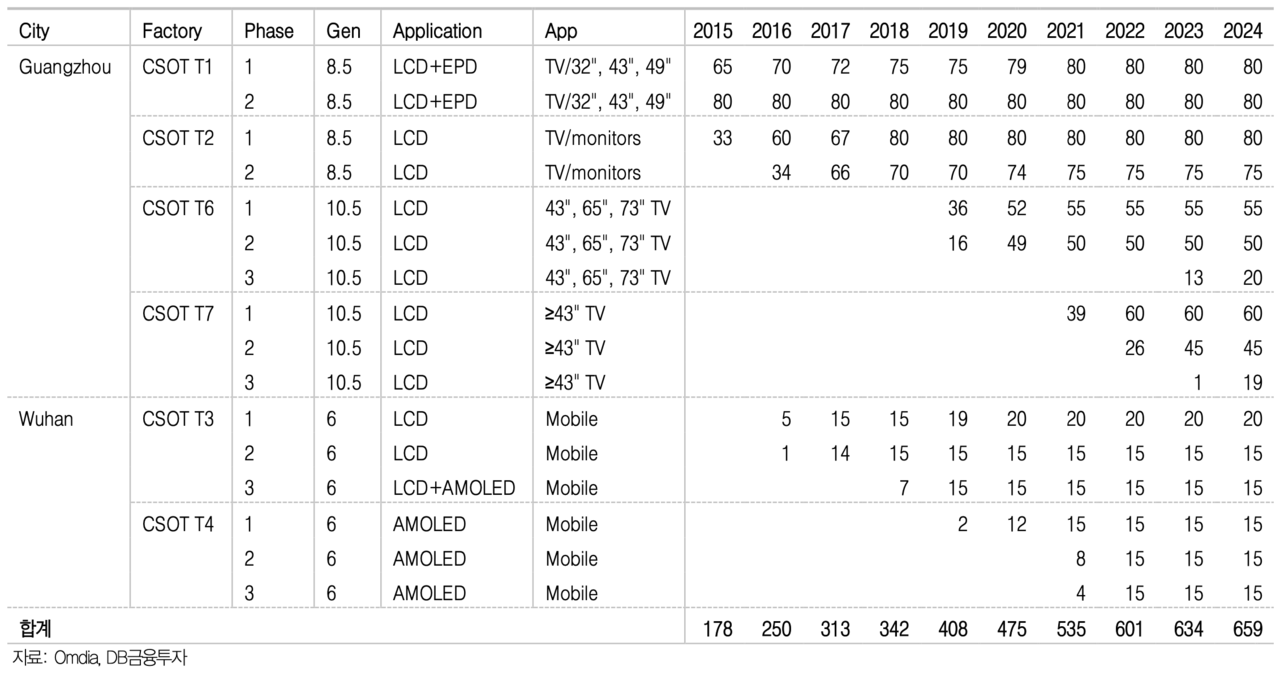

T4는 CSOT가 보유한 유일한 중소형 OLED 양산 라인이다. 생산능력은 6세대(1500㎜ X 1850㎜) 원판투입 기준 월 4만5000장이다. 따라서 CSOT가 T4를 비전옥스에 넘긴다는 것은 사실상 중소형 OLED 사업에서 철수한다는 의미가 된다. CSOT는 같은 우한 지역에 6세대 T3 공장도 보유하고 있으나, T3는 모바일용 LTPS(저온폴리실리콘) LCD 생산 공장이다.

일찌감치 중소형 디스플레이 시장을 공략해 온 경쟁사들에 비하면 CSOT는 TV용 디스플레이에 사업구조가 경도됐다. 2015년 들어서야 6세대 LCD 라인에 투자했고, 2018년 처음 T4 OLED 투자에 나섰다. 모회사이자 중국 최대 TV 세트 생산업체인 TCL이 LCD 패널 내재화 목적으로 CSOT를 운영하다 보니 TV용 대형 패널에 중점적으로 투자할 수 밖에 없었다.

이 때문에 CSOT가 6세대 OLED에 처음 투자할 당시부터 이 회사가 관련 라인을 제대로 운영할 수 있을지에 대한 의구심이 컸다. 한 디스플레이 장비 업체 대표는 “초기 양산 수율 확보에 어려움을 겪은 것은 BOE⋅티안마⋅비전옥스 등도 다르지 않지만 CSOT는 중소형 사업 업력이 짧다 보니 스마트폰 업체와의 협업 등 비즈니스 측면에서 잘 풀어가지 못했다”고 말했다.

CSOT는 T4를 비전옥스에 넘기면 TV용 대형 디스플레이 전문 업체로 변모하게 된다. 이미 TV용 LCD 출하량에서는 BOE에 이은 굳건한 2위 자리를 지키고 있다. 현재 광저우 지역에 첫 8.5세대(2200㎜ X 2500㎜) 옥사이드 LCD 라인을 짓고 있으며, 중국 패널 업체들 중에서는 TV용 OLED 공정 개발에 가장 적극적이다.

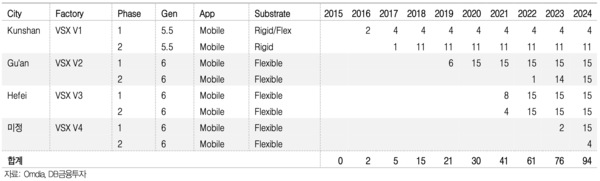

한편 비전옥스는 CSOT로부터 T4를 인수하는 대신, 허페이 V3를 BOE에 넘기는 방안이 유력하다. V3는 비전옥스가 구안 V2에 이어 두 번째로 투자한 6세대 OLED 양산 라인이다. 비전옥스 입장에서 보면 생산능력 월 3만장인 V3를 내주고 T4를 인수, 전체적으로는 생산능력이 월 1만5000장 늘어나게 된다. 비전옥스는 V2⋅V3 외에 쿤산에 5.5세대 리지드 OLED 생산라인도 보유하고 있다. 생산능력은 월 1만5000장 정도로 소규모다.

BOE는 허페이에 OLED 라인을 운영하고 있지는 않지만, 중소형 LCD 주력 생산 공장인 B3를 보유하고 있다. 생산능력은 6세대 원판투입 기준 월 9만장이다. 향후 V3를 넘겨 받아 B3와 공동 운영하게 될 것으로 보인다.

빅딜, 중국 디스플레이 경영 효율화

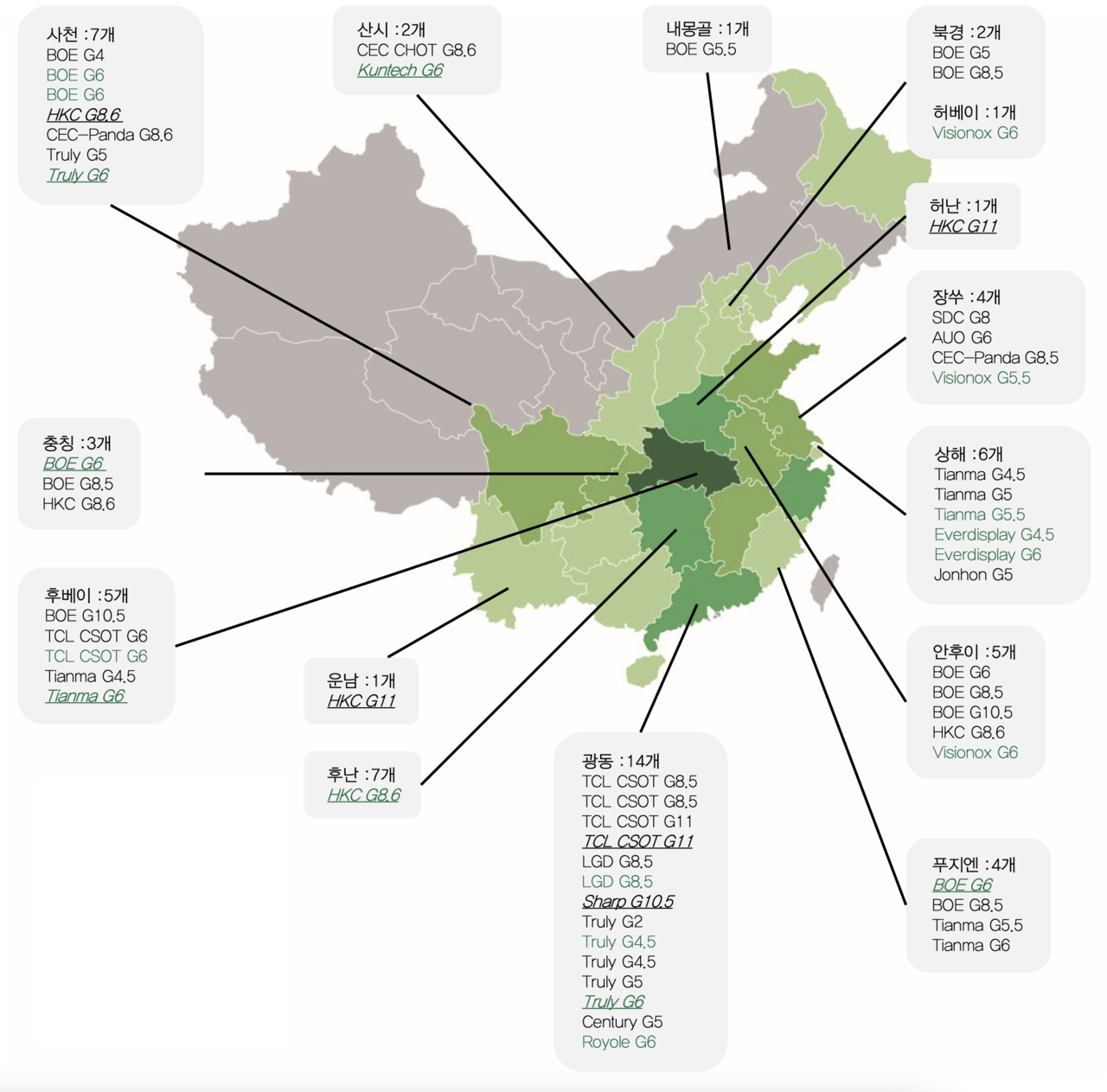

중국 디스플레이 업계서 추진 중인 이 같은 빅딜은 그동안 방만하게 투자되어 온 OLED 생산라인의 경영 효율화가 목적이다. 중국은 2015년 이후 중소형 OLED에 적극 투자하기 시작했다. BOE를 비롯해 CSOT⋅티안마⋅비전옥스⋅EDO가 경쟁적으로 생산라인을 늘렸다.

정부 보조금 확보를 위해 기술과 인력 확보도 하기 전에 장비부터 반입한 만큼 초기 수율 확보에 어려움을 겪어왔다. 최근들어서는 양산 가능한 수율에 도달하기는 했지만, BOE를 제외하면 아직 글로벌 시장에서 존재감은 미미하다. BOE조차도 애플 아이폰 향(向) OLED 공급 경쟁에서 삼성⋅LG디스플레이에 여전히 열세다.

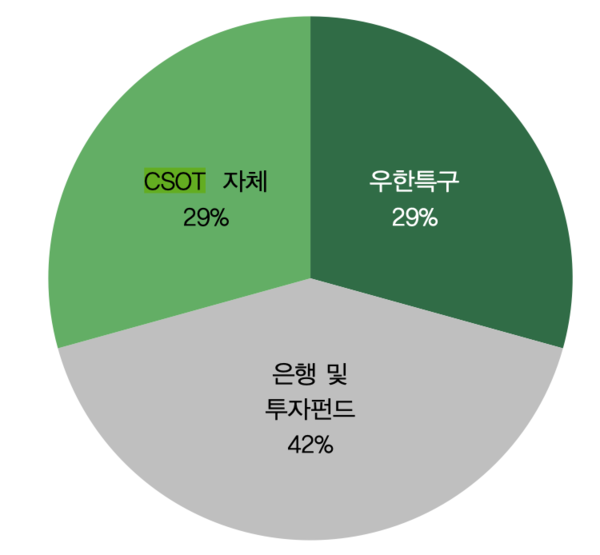

중국 디스플레이 업체들의 각 지역 생산라인은 대주주가 지방 정부, 혹은 그 관계 기관이다. 경영 효율화를 위해 업체간 라인 교환을 어렵지 않게 추진할 수 있다. 이번에 빅딜 대상이 된 CSOT T4도 총 투자비 가운데 71%를 우한시 정부와 은행 및 투자펀드가 부담했다. CSOT가 자체 조달한 자금은 29% 밖에 안 된다.

따라서 정부 주도로 진행되는 디스플레이 업계 빅딜은 CSOT T4와 비전옥스 V3 외에 일부 더 진행될 여지도 크다. EDO는 상하이 인민정부 국유자산 감독관리위원회가 사실상 100% 지배하는 회사며, 티안마 지배구조의 최상단에는 국영자산감독관리위원회가 위치하고 있다.

한 디스플레이 업계 전문가는 “2020년 CEC판다가 BOE 매각된 것도 중국 정부의 디스플레이 산업 재편 작업의 일환”이라며 “수년간 보조금을 쏟아 부은 중국 정부가 디스플레이 업계 옥석 가리기를 하고 있는 것”이라고 설명했다.