업황 좋던 2020~2021 투자분 양산 돌입

LCD 공급 과잉에 따른 가동률 저하 현상이 내년 연중 지속될 것이란 전망이 나왔다. 통상 성수기로 꼽히는 3~4분기에도 가동률이 80%대 초반을 넘어서지 못할 거란 예측이다.

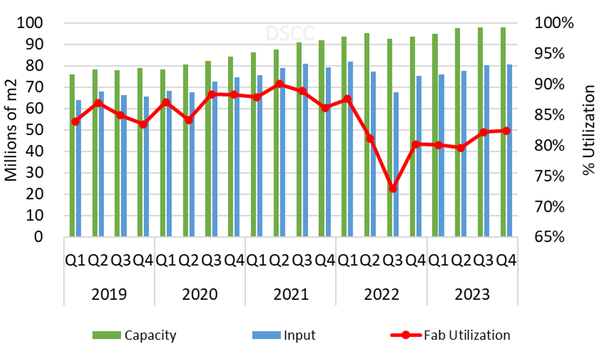

시장조사업체 DSCC(디스플레이서플라이체인컨설턴트)는 한국 패널 회사들의 LCD 생산능력 감축에도 불구하고 내년 LCD 시장 업황은 살아나기 힘들다고 8일(현지시간) 밝혔다. 이는 한창 LCD 호황을 누렸던 2020~2021년 결정된 신규 팹 투자들이 올들어 가동에 들어가고 있기 때문이다. 이미 수요 성장은 멈췄는데, 기투자분이 계속해서 생산에 돌입하면 가격 하락을 막을 수 없다.

DSCC가 산정하는 올해 LCD 수요 증가분은 -0.7%로 역성장이 점쳐진다. 이에 비해 LCD 생산능력은 지난해에만 10% 넘게 늘었고, 올해도 5%가량 늘어날 것으로 예상된다. 특히 올해는 삼성디스플레이가 LCD 시장에서 완전히 철수했음에도 불구하고 5% 성장세를 나타낼 것으로 본 것이다. 내년 역시 LG디스플레이 경기도 파주 P7 공장 폐쇄가 예정돼 있지만, 글로벌 생산능력은 오히려 3% 증가할 것으로 보인다.

밥 오브라이언 DSCC 연구원은 “2023년 LCD 수요 역시 7% 가량 증가하겠으나, 패널 업체들의 가동률을 끌어올리기는 역부족일 것”이라고 설명했다.

이에 따라 내년은 연중 내내 LCD 팹 평균 가동률이 85% 이하를 기록할 것으로 예상된다. 이는 2019년 4분기부터 2020년 2분기까지 기록된 하강기 대비 더 낮은 수준이다.

KIPOST

edit@kipost.net