크고 다양한 전방산업에 비배타적인 공급망까지… 정부 지원도 풍부

기회의 땅으로 여겨졌던 중국이 국내 시스템반도체 업계의 무덤이 되고 있다.

현지 시스템반도체 업계가 가격 경쟁력에 기술력까지 갖추면서 국내 업체들은 손 쓸 새도 없이 점유율을 빼앗기고 있다. 일각에서는 이미 중국 업계가 국내 업체들을 뛰어넘었다는 평가도 나온다.

하지만 여전히 중국은 세계 제조업의 심장부다. 스마트폰부터 가전, 자동차 등 중국에서 만들어지지 않는 게 없다. 정부 차원에서 인공지능(AI), 5세대(5G) 이동통신, 전기차와 자율주행차, 스마트팩토리 등 4차 산업혁명의 주요 기술들에 막대한 투자도 하고 있다.

중국 시스템반도체 업계, 얼마나 커졌나

중국 시스템반도체 시장이 급성장한건 4~5년 전이다. 현지 IT 기기 생산 점유율이 높아지면서 현지 업체의 성장률이 두드러지게 높아졌고, 2016년에는 ‘반도체 굴기’ 정책까지 나왔다.

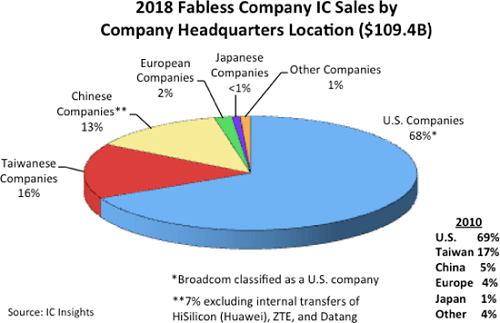

중국반도체산업협회(CISA)에 따르면 지난 2015년 736곳에 불과했던 중국 반도체 설계(Fabless) 업체는 지난해 기준 1658개사로 2배 이상 늘었다. IC인사이츠는 지난해 중국 팹리스 업체들의 세계 시장 점유율이 2010년 5%에서 13%로 어떤 국가보다 빠른 성장률을 보이고 있다고 발표했다.

현지 반도체 외주생산(Foundry) 업계도 꾸준히 몸집을 키우고 있다. 첨단 공정에서는 다른 파운드리 업체에 밀리지만, 물량에서는 빠지지 않는다. 현지 파운드리 시장 1, 2위인 SMIC와 화홍반도체(Hua Hong Semiconductor)는 작년 상반기 기준 각각 세계 파운드리 시장 5위, 9위를 차지했다.

시장도, 공급망도 다르다

중국 시스템반도체 업계가 빠르게 성장할 수 있었던 요인은 정부가 내세운 ‘반도체 굴기’만이 아니다. 일단 시장이 크다.

우리나라 시스템반도체 업계의 전방 산업은 모바일, 가전, 자동차 정도다. 고객사도 한손에 꼽는다. 그나마 고부가 제품은 고객사가 내재화했거나 해외 반도체 업체가 공급한다.

중국에서는 모바일, 가전, 자동차는 물론 웨어러블 기기, AI 스피커 등 다양한 완성품이 만들어진다. 각 분야마다 10개 이상의 중견급 이상 업체가 있다.

공급망(SCM) 내 관행도 다르다.

국내에서 삼성전자, LG전자 등에 제품을 납품하려면 아무리 작은 반도체라도 구매팀을 직접 상대해야한다. 글로벌 업체들보다 규모도 작고 인지도도 낮은 국내 반도체 업체들은 불리할 수밖에 없다. 만나기도 어려울뿐더러 제품을 제대로 검토조차 안해주는 경우가 대다수라고 업계는 입을 모은다.

팹리스 A사 대표는 “모 자동차 업체 계열사와 함께 개발했는데도 제품을 살펴보지도 않고 면전에서 ‘그냥 글로벌 업체들 제품을 쓰지, 뭣하러 만들어왔느냐’라는 말을 들었다”고 말했다.

중국은 업체들이 반도체, 모듈, PCB 조립·설계, 완성품 등 각 제조 단계별로 명확히 나눠져있다. 특히 조립·설계 업체가 완성품 업체가 제시한 사양에 맞게 직접 협력사를 고르는 경우가 많다. SCM 구성 권한이 아래로 내려와 진입장벽이 상대적으로 낮다는 얘기다.

이병인 한중반도체연구소장은 “꽌시(关系·사람과 사람간의 관계)라는 또다른 문화가 있음에도 중국 완성품 업체들은 실리를 최우선으로 따지는 경향이 있어 납품실적을 중요하게 여기는 국내보다 영업 환경이 우호적”이라고 말했다.

각 업체별로 겹치지 않게 공급망을 만드는 국내와 달리 다른 기업에 제품을 납품하는 것도 용인된다. 공급망 내 업체들의 목표가 시장 자체를 키우는 것이기 때문이다.

대만 옆에 있는 덕에 생태계도 탄탄하다. TSMC, UMC 등 대만 파운드리 업체들은 중국 현지에 전속 디자인하우스를 세워 팹리스 업체와 밀접하게 협력하고 있다. 팹리스도, 디자인하우스도 직원 수 200여명 이상의 업체들을 쉽게 찾아볼 수 있다.

반면 국내 시스템반도체 생태계는 삼성전자를 포함한 대기업과 관계사를 제외하고 대부분 영세한 비대칭 구조다.

반도체 설계자동화(EDA) 업체 관계자는 “대만 업체들은 일찍이 중국 업체들과 협력해와 같은 생태계라고 봐도 무방하다”라며 “국내 시장과 중국 시장을 비교한다는 것 자체가 무의미할 정도”라고 말했다.

든든한 우방, 중국 정부

시스템반도체 육성 정책도 규모부터 차이가 난다. 중국은 ‘반도체 굴기’를 발표하면서 메모리뿐 아니라 시스템반도체 투자 규모도 늘렸다.

중국은 장기적 투자인 연구개발(R&D)보다 설계, 제조 등 사업과 직접적으로 연관된 부분에 투자를 집중하고 있다. 연구개발(R&D)은 물론, 국가 기금으로 투자·융자를 해주고 인력채용, 설계자산(IP) 매입을 지원하며 판매·매출 시 장려금도 준다.

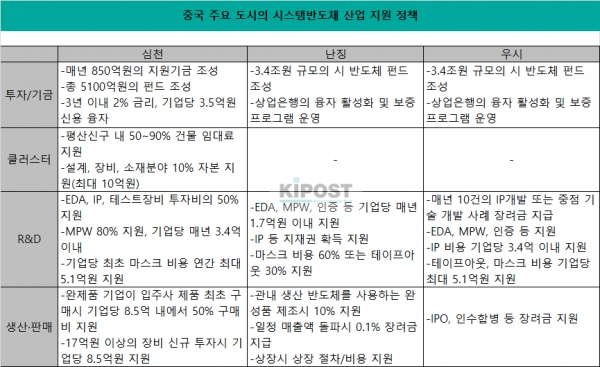

각 지역도 시스템반도체 산업 육성 경쟁 중이다.

심천시는 시 동쪽의 평산신구를 반도체특화단지로 조성하는 ‘제3차 반도체 산업 지원 계획’을 발표했다. 난징은 대형 반도체 제조라인을 유치하기 위해 28나노 이하 미세공정 제조라인, 미세기계전자시스템(MEMS) 특화 투자를 지원한다.

SK하이닉스 생산 라인이 있는 우시는 국내외 기업 투자, 연구개발(R&D) 및 양산 전 과정에 대한 지원 정책을 운영하고 있다.