LG화학·삼성SDI 등 한국 리튬이온 2차 전지 업체들이 중국 생산거점 구축에 속도를 내고 있다.

중국 내 전기차 시장이 급성장하면서 중대형 배터리 수요가 급증하고 있기 때문이다. 대다수 한국 소재부품 업체들이 중국을 떠나 베트남 등 동남아로 생산 거점을 이동하는 것과 대조적인 모습이다.

▲BYD 전기버스. /자료: BYD 제공

중국 업체들은 아직 중대형 배터리 기술 수준이 뒤처지고 일본 기업들은 특유의 느린 의사 결정 탓에 현지화에 소극적인 모습을 보이고 있다.

한국 배터리 업체들이 빠른 의사 결정과 현지화에 적극 나선다면 급성장하는 중국 전기차 시장에서 기회를 잡을 수 있을 것으로 예상된다.

▲ 한국 배터리 업체 중국 진출 현황 / 자료: KIPOST

한국 소재부품 업체 중국 엑소더스...전기차 배터리는 예외

최근 한국 배터리 업체들은 중국에 대규모 공장을 건설하는 등 현지화에 적극 나서고 있다.

LG화학은 중국 난징에 10만대 규모 전기차에 배터리를 공급할 수 있는 생산능력을 갖춘 공장을 건설하고 있다. 삼성SDI도 시안에 전기차 4만대 규모 배터리 수요에 대응할 수 있는 생산 시설을 건립 중이다. 두 회사 모두 연내 중국 공장을 가동하는게 목표다.

공장을 채 완성하기도 전에 현지 자동차 업체와 중대형 배터리 공급 계약을 잇따라 성사시키고 있다. LG화학은 중국 톱5 자동차 업체 중 4곳과 이미 장기 공급 계약을 맺었다. 지금까지 수주한 물량만 해도 전기차 20만대 규모에 이르는 것으로 추정된다. 내년부터 본격적으로 매출에 기여할 것으로 보인다.

LG화학은 중국 전기버스용 배터리 시장을 눈여겨 보고 있다. 전기버스는 전기차보다 몇 배 많은 용량의 배터리가 장착된다. 내년 중대형 배터리 사업에서만 1조원 매출을 달성한다는 목표다.

삼성SDI도 시안 공장 설립을 계기로 중국 전기차 업체에 중대형 배터리를 본격 공급할 계획이다. BYD 등 선두 업체들과 공급계약을 협의 중이다. SK이노베이션도 북경기차 등 현지 업체와 공급계약을 맺었다.

전기차가 보급되려면 무엇보다 배터리 가격이 낮아져야 한다. 전기차 생산 원가 중 배터리 비중은 40~50% 수준에 이른다. 중국 전기차 업체들이 한국 배터리 업체와 적극적으로 협력하는 이유다.

지난 2013년 kWh당 배터리 팩 가격은 800달러 수준이었다. 그러나 현재 kWh당 배터리 가격은 400~500달러 수준으로 낮아졌다. 2020년에는 kWh당 배터리 가격은 200달러 수준까지 하락할 것으로 보인다.

▲ 리튬이온전지 양극재 에너지 밀도 및 안정성 / 자료: KIPOST

한국 배터리 업체, 중국.일본 업체 사이에서 기회 노려

중국 내 전기차 배터리 시장은 양적, 질적으로 성장할 수밖에 없다. 중국 업체들도 자국 전기차 배터리 시장 성장에 주목하고 있다.

특히 BYD는 자국 내 전기차 판매량 1위 달성한 데다 배터리까지 직접 생산하고 있다.

문제는 BYD 등 중국 배터리 업체들은 철인산염(LFP, Lithium Iron Phosphate) 양극재를 쓰고 있다는 점이다. LFP 기반 리튬이온전지는 안정성이 높지만, 에너지 밀도가 낮아 무겁고 부피가 크다.

실제로 LFP 기반으로 제작된 BYD 전기차 E6용 리튬이온전지는 BMW i3보다 20% 이상 무겁다.

삼성SDI와 LG화학은 니켈·코발트·망간(NCM)·리튬·망간·산화물(LMO) 등 삼원계 고에너지밀도 양극재를 기반으로 리튬이온전지를 만든다. 에너지 밀도 및 경량화 측면에서 중국업체보다 우위에 있다.

전기차용 중대형 배터리는 안정성 기준이 높고, 테스트 기간이 길다. 양산 경험도 중요해 기존 중국 소형 배터리 업체들이 진입하기 어렵다.

무엇보다 전기차 배터리 사업은 다수의 거래처를 확보해 규모의 경제 효과를 달성해야 한다. 중국 업체들은 기술 수준이 낮고, 일본 업체들은 특정 고객사 의존도가 높아 한국 업체에 유리한 시장 구도로 흘러가고 있다.

내년부터 전기차 배터리 시장 구도 바뀐다

올 상반기 기준 전기차 배터리 시장 톱3는 파나소닉(40.4%), AESC(닛산·NEC 합작, 11.8%), PEVE(도요타·파나소닉 합작, 10.4%)가 차지했다. LG화학과 삼성SDI는 시장 점유율이 각각 8.8%, 5.7%에 불과하다.

하지만 내년 이후 수주 실적을 감안하면 LG화학과 삼성SDI가 선두권으로 올라올 가능성이 높다. 세계 1위 파나소닉은 원통형 배터리를 주로 생산하고 있어 전기차 업체 중 테슬라에만 납품할 수 있다. 2위 기업 AESC는 모회사 닛산이 생산한 리프 판매 의존도가 높다. 닛산 자회사인 만큼 다른 자동차 업체로 배터리를 납품하기 쉽지 않은 구조다.

특히 일본 업체들은 자국 완성차 업체와 합작 형태로 배터리를 설계하고 독점 공급계약에 얽매여 있다. 즉 중국 시장에 진출하는데 많은 제약이 따른다.

한국 배터리 업체들은 양산 능력에다 기술력까지 더하면서 경쟁력을 배가하고 있다. LG화학과 삼성SDI가 내년부터 2017년까지 납품할 2세대 중대형 리튬이온전지는 기존 제품 대비 원가·성능이 크게 개선됐다. 글로벌 완성차 업체와 오랜 기간 공동 연구개발을 진행하면서 경험과 노하우를 축적해온 것은 상당한 자산이 될 것으로 보인다.

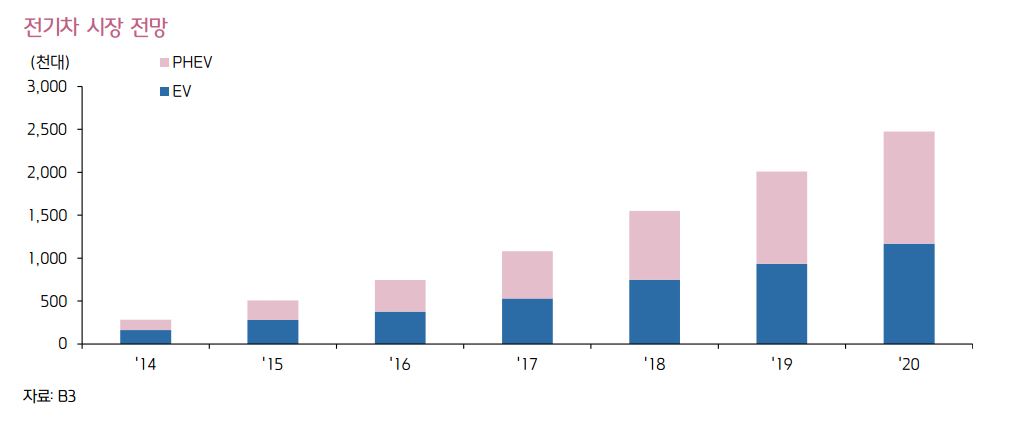

시장조사업체 럭스리서치에 따르면 전기차 배터리 시장은 올해 50억 달러에서 2020년 300억 달러로 6배 성장할 것으로 예상된다. 자동차용 리튬이온전지 수요는 올해 9.4GWh에서 2020년 159GWh로 증가할 것으로 관측된다.