지난 2~3년간 반도체 업계에는 대형 인수합병(M&A)이 줄을 이었다. 기술이 발전하면서 디자인ㆍ생산 비용 증가를 규모의 경제로 보완하려는 움직임으로 볼 수 있다. 그런데 M&A 러시에는 보이지 않는 주요한 이유가 또 하나 있다. 금융자본이 반도체 산업을 잠식하고 있다는 점이다.

美 반도체 업계 주무르는 뱅가드 그룹

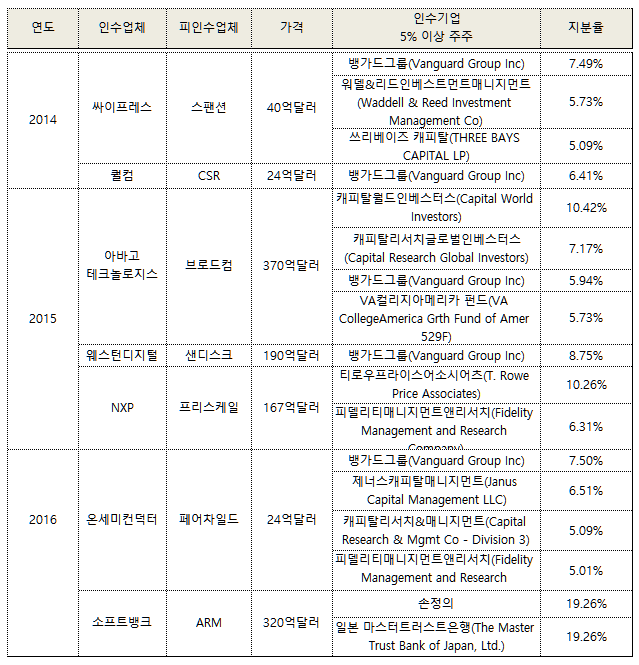

지난 2014년부터 올해까지 반도체 기업 간 대형 M&A 사례를 보면 가장 많이 등장하는 이름이 있다. 뱅가드그룹은 싸이프레스(7.49%), 퀄컴(6.41%), 웨스턴디지털(8.75%), 온세미컨덕터(7.5%) 등 주요 인수기업의 최대주주다. 이 회사는 애플(6.14%), 인텔(6.34%)의 최대주주이기도 하다. 전자분야 핵심 기업들을 손바닥 위에 놓고 들여다 보면서 정보기술(IT)산업의 흐름을 주도한다.

뱅가드그룹은 불발로 끝났지만 반도체 장비 1위와 3위 업체 어플라이드머티리얼즈(AMAT)와 도쿄일렉트론(TEL)의 M&A에도 관여했다. AMAT의 최대주주도 6.42%를 보유한 뱅가드그룹이다. 현재 합병 심사가 진행 중인 램리서치와 KLA-텐코간 거래에도 뱅가드그룹이 등장한다. 램리서치 지분 8.98%를 보유한 최대주주이기 때문이다.

뱅가드그룹 외에도 이들 각 기업의 지분 5% 이상을 소유한 주주는 전부 펀드 또는 투자기관이다.

뱅가드그룹 외에 새롭게 주목받는 금융자본은 손정의 사장이 이끄는 소프트뱅크다. 지난달 ARM을 320억달러(약 35조7800억원)에 인수한 소프트뱅크는 IT 업계 '큰손'이다. 소프트뱅크 포트폴리오는 통신사, 완제품, 소프트웨어를 망라한다. 여기에 반도체 중에서도 핵심인 중앙처리장치(CPU) 코어를 확보했다. 1인 지배력이 강한 소프트뱅크를 뮤츄얼펀드나 사모펀드와 동일 선상에 두기는 어렵지만 반도체 시장에서 초국적 금융자본의 영향력이 커진 것만은 분명하다.

독과점화로 협상력 높이고 경쟁사 견제

금융자본이 산업을 지배하면서 나타난 현상은 연구개발(R&D)과 설비투자 대신 M&A로 협상력을 키워 수익성을 높이려는 경향이다. 결국 성공하지는 못했지만 AMAT가 TEL과 합병했다면 반도체 장비사와 고객사인 팹 업체간 구도는 달라졌을 수 있다. 독과점 업체인 장비사가 협상력을 쥐기 때문이다. 램리서치는 이미 전공정 검사(Inspection) 장비 시장을 90% 이상 점유하는 KLA-텐코를 인수해 지배권을 높이려 하고 있다.

다양한 기능이 통합되고, 설계와 설비 투자 비용이 늘면서 대형화는 어쩔 수 없는 측면이 있지만 혁신 동력이 사라질 우려가 있다.

반도체 생태계가 대형업체 중심으로 개편되면서 이제는 반도체 설계나 장비 분야 창업은 찾아보기 어렵다. 독과점적 지위를 활용할 수 있는 대기업 외에는 투자를 유치하기도 힘들다. 미국 실리콘밸리의 투자업계 한 관계자는 "미국 벤처캐피탈(VC) 중 반도체에 투자하는 회사는 드물다"고 전했다. 지난달 방한한 월든 C 라인스 멘토회장은 "스타트업이 아예 없다고는 할 수 없지만 반도체 기업들의 M&A에 따른 통폐합 때문에 실제로 영향이 있긴 하다"고 말했다.

생산 기술 역시 과감한 투자는 어렵다. 산업자본이 지배하는 삼성전자는 3D낸드플래시 수율을 개선하려고 양산 라인을 구축해 몇 년간 천문학적인 비용을 썼다. 이같은 의사결정은 당장 수익을 내야 하는 금융권 기반 이사회에서는 하기 힘들다. 출혈이 있더라도 투자를 단행하는 산업자본에 대항해 몸집으로 승부하는 전략을 펼 것으로 예상된다.

<반도체 산업, 중국정부 vs 금융자본 경쟁... 한국은?> 편으로 이어집니다.