D램 가격 8월 이후 하락세...B2C 수요 뒷받침 없어

LCD 팹 가동률 86%까지 오르며 가격 하락 지속

IT 산업 성수기인 3분기 말을 지나고 있지만 메모리 반도체와 디스플레이 가격은 오히려 반락하고 있다. 상반기 두 산업 모두 지난해 부진을 털어내는 듯한 모습을 보였으나 이는 구조적인 안정 보다는 지난해 실시한 극심한 감산에 기인한 측면이 크다.

특히 메모리 반도체 가격이 유지되기 위해서는 PC⋅스마트폰 등 B2C 수요가 동반되어야 한다는 분석이다.

트렌드포스 “D램 현물가 0.1% 하락”

시장조사업체 트렌드포스는 범용 D램인 ‘DDR4 1Gx8’ 현물 가격이 지난주 1.972달러에서 1.970달러로 0.1% 하락했다고 11일 밝혔다. 앞서 지난 8일 D램익스체인지도 같은 제품의 8월 고정거래가격이 전달보다 2.38% 내린 2.05달러를 기록했다고 밝힌 바 있다. 지난해 연중 하락했던 D램 가격은 10월부터 상승세로 접어들었고, 이후 올해 2분기까지 내리 상승했다. 그나마 7월까지는 보합세를 보였으나 8월 이후로는 좋지 않은 흐름을 유지하고 있다.

연말 쇼핑시즌을 앞두고 세트 업체들이 한창 재고를 축적해야 하는 기간 메모리 가격이 빠진다는 건 그 만큼 B2C 업황이 좋지 않다는 뜻이다. 지난해 연말 시작된 메모리 반도체 사이클은 사실 산업 전반적인 수요가 회복됐다기 보다 AI(인공지능) 데이터센터 투자가 나홀로 이끌었던 측면이 강했다. 여기에 연중 지속됐던 감산 덕분에 채널 재고가 감소하면서 고객사들의 재고 확보 심리도 자극했다.

다만 이 같은 기조가 지속되기 위해서는 D램 수요의 40% 이상을 차지하는 PC⋅스마트폰 등 B2C 향 출하가 뒷받침 돼야 한다.

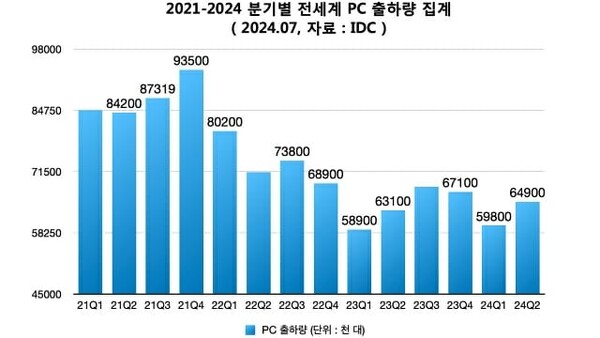

시장조사업체 IDC에 따르면 올해 2분기 PC 출하량은 6310만대로, 1년 전 같은 기간 대비 3% 증가했다. 비록 연간 대비로는 소폭 증가했으나 이는 지난해 워낙 좋지 못했던 기저효과 때문이다. 분기별 PC 출하량은 지난 2021년 이후 가장 좋았던 2021년 4분기(9350만대)에 비하면 아직 3분의 2 수준에 그친다.

스마트폰 시장 역시 지난해보다는 나은 실적을 기록하고 있지만 아직 완연한 회복세를 보이지는 못하고 있다. 시장조사업체 카운터포인트리서치에 따르면 지난 2분기 스마트폰 출하량은 전년 동기 대비 6.5% 증가한 2억8540만대를 기록했다. 이 역시 분기별 3억대 이상 출하했던 2021~2022년 실적에는 못미친다.

이처럼 B2C 완제품 출하가 좋지 않은 상황에서 D램 업체들의 가동률은 높아지면서 D램 가격 회복세가 멈췄다는 게 업계 분석이다. 트렌드포스는 “중국의 스마트폰 재고가 과도한 수준에 도달했고, 가전제품에 대한 수요도 예상만큼 회복되지 않았다”면서 “주로 가전제품에 사용되는 메모리 제품의 현물 가격이 약세를 보였고, 2분기 가격은 1분기 대비 30% 이상 하락했다”고 추정했다.

그나마 AI 서버 투자 수혜를 받는 D램이 이 정도라면 낸드플래시 시장 상황은 더 나쁠 수 밖에 없다. 512Gb TLC(트리플레벨셀) 현물 가격은 이번주 3.45% 하락한 3.075달러로 내려 앉았다.

LCD 가격도 3분기 들어 하락세

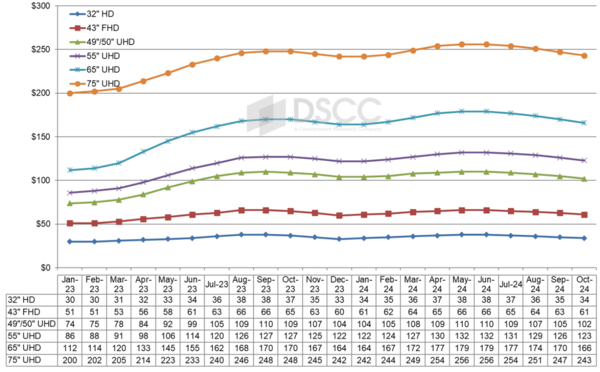

상반기 내내 상승하던 LCD 가격도 성수기를 목전에 둔 7월부터 꺾이기 시작했다. 시장조사업체 DSCC에 따르면 지난 6월 고점을 찍은 LCD 패널 가격은 7월 들어 인치별로 1~2달러씩 가격이 빠졌다. 가장 대중적인 55인치 UHD 패널은 6월 132달러에서 131달러로, 대형 사이즈인 75인치는 256달러에서 254달러로 가격격이 내렸다.

가격 하락세는 8월에도 지속됐으며, DSCC는 10월까지는 이같은 기조가 유지될 것으로 예상했다.

LCD 가격이 전통적 성수기를 앞두고 빠지기 시작하는 건 수요 증가세 대비 가동률 제고 수준이 너무 높았던 탓이다. DSCC에 따르면 올해 1분기 77% 정도였던 LCD 팹 가동률은 2분기에 86%까지 높아졌다. 지난해 연중 강도 높은 감산을 유지해 온 덕분에 1분기 LCD 가격이 반등하자 기다렸다는 듯 가동률을 끌어올린 것이다. 결과는 가격 하락이라는 부메랑으로 돌아왔다.

삼성디스플레이는 LCD 사업 비중이 없기 때문에 LCD 패널 가격 하락 영향이 제한적이다. 다만 아직 일부 LCD 라인을 정리하지 못한 LG디스플레이는 3~4분기 실적에 부담이 커질 수 밖에 없다. 한 디스플레이 산업 전문가는 “LG디스플레이가 올해 아이폰16 시리즈용 패널을 초도물량부터 출하하고 대대적인 비용 감축에 나서면서 4분기에는 의미 있는 규모의 흑자를 기록할 것으로 예상된다”면서도 “아직 광저우 LCD 팹 매각을 진행 중이어서 LCD 가격 등락에 따라 흑자폭이 달라질 수 있다”고 말했다.