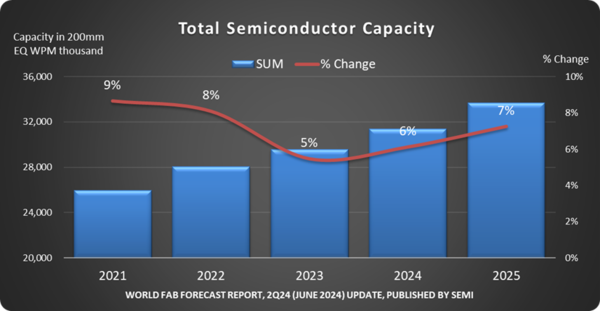

세계반도체장비재료협회(SEMI)는 24일 최신 팹 전망 보고서(World Fab Forecast)를 통해 글로벌 반도체 산업의 생산능력은 올해 6%, 내년 7% 성장해 2025년에 월 3,370만 장(8인치 웨이퍼 환산 기준)에 도달할 것으로 전망했다.

이어 5nm 노드 이하 첨단 반도체 생산능력은 AI 칩 수요에 대응해 올해 13% 증가할 것으로 예상했다. 인텔, 삼성전자, TSMC 등 주요 업체들은 특히 반도체의 전력 효율성을 높이기 위해 2nm나노 공정에서 GAA(Gate-All-Around)를 도입한 칩을 생산하기 시작해 내년에는 첨단 반도체 생산능력이 17% 증가할 것으로 내다봤다.

보고서에 따르면 지역별로는 중국의 생산능력이 올해 월 885만장으로 15% 증가한 후 내년에는 14% 더 늘어나 세계 반도체 산업 전체의 3분의 1에 가까운 1,010만장에 이를 전망이다.

대부분의 다른 지역은 2025년 5% 이하의 생산 능력 증가세를 보일 것으로 예상된다. 대만은 2025년에 4% 성장한 월 580만장으로 2위, 한국은 2025년 7% 성장한 월 540만장으로 3위를 각각 차지할 것으로 보인다.

반도체 산업 분야별로는 우선 인텔의 파운드리 투자와 중국의 생산능력 확대에 힘입어 파운드리 부문의 생산능력이 2024년 11%, 2025년 10% 성장 후 2026년에는 월 1,270만장에 이를 것으로 예상된다.

AI 서버의 증가세에 따라 고대역폭 메모리(HBM)의 수요가 빠르게 성장하면서 메모리 부문에서도 전례 없는 생산능력 확대가 이뤄지고 있다. 특히 산업계는 더 높은 밀도의 HBM 스택을 요구하면서 하나의 칩에 8~12개의 D램 다이가 필요한 상황이다. 이에 맞춰 D램 제조사는 이 분야에 적극 투자해 올해와 2025년 모두 9%의 생산능력 증가세를 보일 전망이다. 반면 3D 낸드의 시장 회복세는 아직 저조해 2024년에는 생산 능력이 답보 상태에 머물다 2025년 5% 성장할 것으로 예상된다.

SEMI는 엣지 디바이스에 AI 애플리케이션의 도입이 증가하면서 주요 스마트폰의 D램 용량이 8GB에서 12GB로 늘어나는 한편 AI 장치를 사용하는 노트북에는 최소 16GB의 D램이 필요할 것으로 전망했다. 이러한 추세가 더 많은 엣지 디바이스까지 확대되면서 D램 수요는 더욱 커질 것으로 내다봤다.