올해 디스플레이 시장 회복 반전…OLED 비중 역대 최고인 36.6%로 확대

한국디스플레이산업협회 ‘디스플레이산업 주요 통계(2024년 1분기)’ 보고서 발표

지난해 세계 디스플레이 시장 매출액이 수요 위축의 영향으로 전년 대비 역성장했다. 특히 국내 디스플레이 업계의 매출액은 세계 시장 감소율을 크게 웃돌며 급감했다. 다만 올해는 코로나19 확산 이후 IT 제품 교체 주기 도래 등이 맞물리면서 회복세로 반전될 전망이다.

한국디스플레이산업협회는 최근 ‘디스플레이산업 주요 통계(2024년 1분기)’ 보고서를 통해 지난해 세계 디스플레이 시장이 고금리 기조 등에 따른 수요 위축 영향으로 전년 대비 3.9% 감소한 1179억달러 규모를 기록했다고 밝혔다. 모바일 등 고부가 품목에서 수요가 이어지면서 지난해 OLED 시장만 전년 대비 0.7% 늘어난 424억달러 규모를 보였다. LCD는 수요 감소에 따른 공급 과잉이 이어진 데다 패널 단가 하락으로 6.5% 감소한 744억달러를 기록했다.

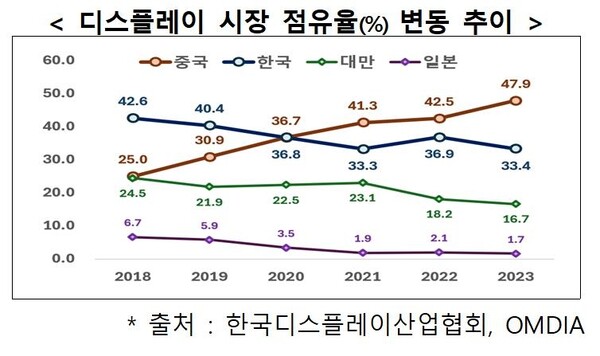

특히 작년 국내 디스플레이 업계 매출액은 전년 대비 13.4%나 줄어든 389억달러에 그쳤다. 세계 시장 위축세보다 더 가파르게 악화된 것이다. 이는 국내 기업의 LCD 사업 축소 및 중국 기업의 OLED 시장 진입 확대 등에 따른 경쟁 심화가 영향을 미친 것으로 보인다. 이에 따라 지난해 세계 디스플레이 시장에서 2위를 차지한 국내 업계 점유율은 33.4%로 전년 대비 3.5%포인트 줄었다.

이에 비해 지난해 중국 디스플레이 업계는 전년 대비 8.3% 늘어난 558억달러 매출을 기록하며 세계 디스플레이 시장 1위를 차지했다. 중국은 시장 점유율 기준 2021년 1위에 올라선 뒤 지난해 전년 대비 5.4%포인트 상승한 47.9%로 선두를 유지했다. 한국과 마찬가지로 대만(16.7%), 일본(1.7%)도 모두 전년보다 점유율이 하락했다. 중국만 나홀로 성장한 배경에는 애국 소비 열풍과 더불어 중국 정부가 현지 스마트폰 제조사 등에 자국산 부품 사용을 장려한 요인이 있다는 분석이다.

OLED 시장에서는 한국의 우위가 이어지는 가운데 중국의 추격도 빨라지고 있다.

작년 글로벌 OLED 시장 점유율은 한국이 74.2%, 중국은 25.1%로 양국이 시장 대부분을 차지했다.

TV·IT용 패널이 주력인 대형 OLED 시장에서는 한국이 96.1%로 압도적 점유율을 보였으나 모바일 중심인 중소형 OLED 시장에서는 한국 71.6%, 중국 27.6%로 경쟁이 차츰 심화하는 모습이다.

한국은 IT용 OLED는 86.6%, 차량용은 81.6%, TV는 100%의 점유율을 기록했다.

다만 스마트폰용 OLED 패널의 경우 한국·미·국 기업들이 한국 패널 기업으로부터 공급받는 비중은 큰 변화가 없었으나 중국 스마트폰 제조사 내에서 한국의 공급 비중은 56%에서 16%로 크게 줄었다.

하지만 중국 업계의 추격에도 불구하고 한국과 중국 간 OLED 생산능력(CAPA) 격차는 2018년 1천293만2천㎡에서 지난해 1천510만8천㎡로 확대됐다.

한국은 중·대형 OLED 분야로 사업 범위를 확대하며 대형 분야에 꾸준한 기술 개발과 투자를 이어간 결과 생산능력도 확대되고 있다. 반면 중국은 중소형 분야에 우선 투자하며 격차 축소에 나섰다.

LCD 시장의 경우 지난해 국가별 점유율이 중국 60.8%, 대만 26.2%, 한국 10.1%, 일본 2.3% 순으로 나타났다. 중국 점유율만 유일하게 전년 대비 증가세를 보이며 LCD 시장의 지배력을 키우고 있다.

협회는 올해 코로나19 확산 이후 IT 제품 사이클 도래 등의 효과로 시장 규모가 지난해보다 13% 상승 반전한 1333억달러를 기록할 것으로 내다봤다. OLED 시장은 모바일, TV에서 태블릿, 자동차 분야로 응용처를 늘리면서 전체 디스플레이 시장 내 비중이 역대 최고인 36.6%에 이를 전망이다. OLED 생산능력과 기술력에서 우위를 차지하고 있는 국내 기업에 긍정적인 신호다.

올해는 스마트폰 분야에서 프리미엄 제품용인 저온다결정산화물(LTPO) 패널 수요가 늘어날 것으로 보인다. OLED의 경우 IT 제품과 전장 분야에서 새로운 기술이 적용되고 TV 분야에선 OLED와 LCD 패널 단가 차이가 줄면서 올림픽 등 스포츠 행사에 따른 호재가 있을 수 있다.

디스플레이 장비 분야에서는 패널 기업이 중·대형 OLED 시장 개화와 IT 수요 사이클 도래 등을 대응하기 위해 설비투자에 나서면서 올해 시장 규모가 지난해 대비 110% 증가한 63억달러에 이를 수 있다는 전망이 나온다.