3분기 3억원 이어 4분기에도 매출 44억원

GPU⋅D램에 편중된 반도체 업황

AI 서버 1대당 D램이 낸드 대비 부가가치 5배

지난해 3분기 매출이 3억원 남짓에 그치며 ‘실적 쇼크'를 일으켰던 파두가 4분기에도 기대에 못미치는 실적을 공개했다. 최근 AI(인공지능) 향 수요 덕에 GPU(그래픽처리장치)와 D램 관련 수요가 증가하고 있지만, 낸드플래시까지는 온기가 미치지 못하고 있다.

파두, 4분기에도 매출 44억원에 그쳐

파두는 지난해 연간 매출 224억원, 영업손실 568억원을 각각 기록했다고 14일 공시했다. 전년 대비 매출은 60.1% 줄고, 영업이익은 15억원 흑자에서 대규모 적자 전환했다.

4분기만 놓고 보면 매출 44억원, 영업손실 224억원씩을 기록한 것으로 집계됐다. 3분기 매출 3억2000만원, 영업손실 148억원에 비하면 다소나마 매출이 회복됐지만 영업손실이 더 크게 늘었다. 파두측은 낸드플래시 업황 악화와 주요 데이터센터 고객사 수요 감소가 매출 부진의 원인이라고 분석했다. 또 연구인력과 신제품 개발비용 증가 탓에 판매관리비가 상승하며 이익이 적자 전환했다고 설명했다.

지난해 실적 쇼크 직후 파두측은 4분기들어 일부 고객사 주문이 들어오고 있다고 밝혔지만, 최근 반도체 업계의 편향된 성장세를 감안하면 당분간 완연한 실적 회복은 연말까지 쉽지 않다.

근래 반도체 시장의 업황 반전은 AI 서버와 그에 따른 GPU⋅HBM(고대역폭메모리)에 한정된다. 메모리 반도체로 놓고 보면 D램까지는 수혜범위에 들어가지만, 낸드플래시 영역에는 훈풍이 불지 않는다. 파두가 공급하는 SSD(솔리드스테이트드라이브) 컨트롤러 발주량이 늘어날 기미가 보이지 않는 이유다. 낸드플래시 셀과 파두의 컨트롤러가 합쳐서 하나의 SSD를 구성한다.

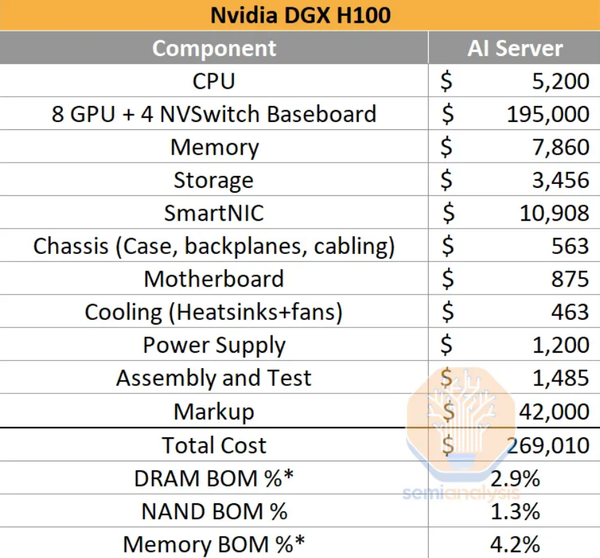

이는 데이터센터용 일반 서버와 AI 서버의 BOM(부품원가) 추정치를 보면 극명하게 드러난다.

엔비디아의 엔터프라이즈(기업)용 AI 서버 플랫폼인 ‘DGX H100’을 기준으로 서버에서 가장 큰 비중을 차지하는 건 GPU다. 총 26만9010달러(약 3억6000만원)에 이르는 원가 중, 19만5000달러가 GPU 몫이다. D램은 7860달러, 낸드플래시가 들어가는 스토리지는 3456달러 밖에 차지하지 않는다.

여기서 따져봐야 할 건 HBM의 귀속 위치다. AI 서버 BOM을 분석한 시장조사업체 세미애널리시스는 HBM 원가는 GPU 원가에 포함된다고 설명한다. HBM이 GPU에 2.5D 방식으로 패키지 되어 출하되기 때문이다. 따라서 GPU 원가 19만5000달러에는 HBM 단가가 포함돼 있다. 이 역시 넓게 보면 D램의 BOM으로 봐야 한다.

SK하이닉스가 공급하는 HBM3는 80GB(기가바이트) 당 1000~1200달러다. DGX H100에는 총 640GB가 탑재되므로 총 8000~9600달러어치의 HBM이 AI 서버 한 대에 소요된다.

따라서 HBM을 포함한 전체 D램의 BOM은 최대 1만7000달러에 이른다. 3456달러에 그치는 낸드플래시의 5배에 이르는 부가가치가 AI 서버에서 창출되는 것이다. 시장조사업체 트렌드포스는 지난해 전체 서버 출하량이 약 6% 감소한 것으로 추정하면서도 AI 서버 출하량은 38.4% 증가할 것으로 전망한 바 있다. AI 서버에서 GPU⋅D램의 BOM 비중을 감안하면 최근 반도체 업계의 편중된 성장을 이해할 수 있다.

한 반도체 산업 전문가는 “낸드플래시의 높은 집적도를 활용해 낸드플래시로도 AI 연산을 시도하는 연구가 이뤄지고 있지만 아직 상용화에 이를 단계는 아니다”라며 “빅 테크 기업들이 일반 서버 투자를 재개하는 시점까지 파두의 실적 회복은 미뤄질 것”이라고 말했다.

따라서 최근의 AI 반도체 수요 보다는 향후 삼성전자⋅SK하이닉스의 낸드플래시 생산라인 가동률 회복이 선행돼야 후방 산업에도 훈풍이 도달할 전망이다. SK하이닉스 기준으로 보면 D램 웨이퍼 투입량은 오는 2분기부터 예년 수준(월 41만장)을 회복할 계획이지만, 낸드플래시는 연말까지 감산 기조(월 14만장 투입)를 유지하기로 했다.