[The Korea industry Post(kipost.net)] 원익IPS가 미국이 사실상 독점해 온 플렉서블 유기발광다이오드(OLED)용 무기물 봉지장비를 삼성디스플레이에 공급한다. 비록 구(舊)세대 소형 기판용 장비지만, 그동안 난공불락이었던 품목을 국산화한다는 점에서 의미가 크다.

▲삼성디스플레이의 OLED 디스플레이가 장착된 아우디 컨셉트카 ‘프롤로그’. /아우디 제공

13일 업계에 따르면 원익IPS는 삼성디스플레이 천안 A1 공장에 플렉서블 OLED용 봉지에 쓰이는 플라즈마기상화학증착장비(PECVD)를 공급할 예정이다. A1 공장은 4.5세대(730mm X 920mm) 원판 투입 기준 총 5만5000장의 생산능력을 갖추고 있다. 총 3개 라인에 1・2라인이 각 1만5000장씩, 3라인이 2만5000장 규모다.

현재 이들 라인은 기판이 딱딱한 리지드 OLED 생산공장으로 구성돼 있는데, 삼성디스플레이는 당분간 이 공장 가동을 멈추고 1개 라인을 플렉서블 OLED 라인으로 전환한다.

원익IPS는 플렉서블 라인 전환에 필요한 여러 장비 중 무기물용 PECVD를 공급키로 했다. 플렉서블 OLED는 리지드 OLED와 달리 기판이 플라스틱 재질이다. 따라서 OLED를 감싸는 봉지층도 잘 휘어지는 물질이 올라 가야 한다.

삼성디스플레이는 그동안 미국 어플라이드머티어리얼즈에서 PECVD를, 미국 카티바에서 잉크젯 프린터를 공급 받아 봉지 설비를 구성했다. PECVD는 무기물(고순도 알루미나)을, 잉크젯 프린터는 유기물(아크릴계 모노머)을 적층하는 데 쓰인다.

유기물을 씌우는 잉크젯 프린터는 앞서 삼성 관계사인 세메스가 국산화 한 바 있지만, 봉지용 PECVD로 어플라이드머티어리얼즈 외 장비가 들어가는 것은 이번이 처음이다.

▲리지드 OLED와 플렉서블 OLED의 봉지층 비교. 원익IPS의 장비는 플렉서블 OLED의 유기물층 형성에 쓰인다.

삼성디스플레이가 구 세대 라인인 A1을 플렉서블로 전환하는 것은 자동차용 OLED 생산을 준비하기 위해서다. 자동차용 OLED는 스마트폰과 달리 다품종 소량생산 체제가 더 유리하다. 베스트셀러 모델 1개가 많게는 연간 1억대까지 팔리는 스마트폰과 달리, 자동차는 연간 백만대 이상 팔리는 모델이 극히 드물다.

자동차 전문 컨설팅 업체 LMC오토모티브에 따르면 지난해 세계서 가장 많이 팔린 자동차 단일 모델은 일본 도요타의 ‘코롤라’로 총 116만495대가 팔렸다. 2위는 일본 혼다 ‘시빅(83만3017대)’, 3위는 독일 폴크스바겐 ‘골프(78만8044대)’가 뒤를 이었다.

이처럼 가장 많이 팔리는 모델도 연간 100만대 정도에 그치다 보니 한 가지 제품을 수백만개씩 찍어내는 6세대(1500mm X 1850mm) 라인에서는 생산 효율이 오히려 떨어진다. 소량을 한번에 생산하고, 재빨리 다른 모델로 공정을 전환하는데는 4.5세대 라인이 더 민첩하다. 일부 아날로그 반도체 생산에 300mm 공정보다 200mm 공정이 더 유리한 것과 같은 이치다.

삼성디스플레이는 지난해 초 A1 라인을 자동차용 플렉서블 OLED 라인으로 전환하려 했으나, 아직 자동차용 시장이 개화하기 힘들다고 보고 1년 간 프로젝트를 미뤄왔다. 이번에 4.5세대 라인을 자동차용 플렉서블 OLED 라인으로 전환한다는 것은 향후 이 시장 성장에 어느 정도 확신이 생겼다는 것으로 풀이된다.

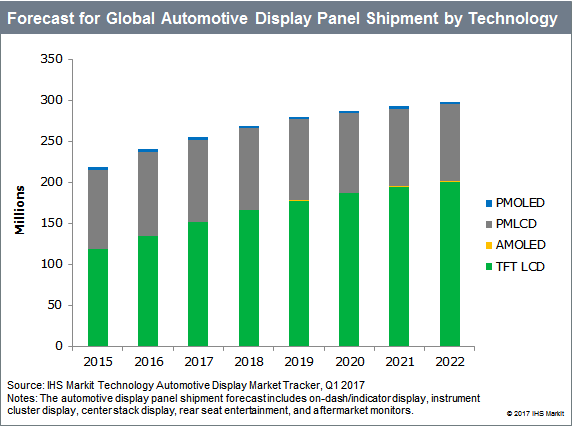

▲자동차용 디스플레이 시장 전망. /IHS마킷 제공

시장조사기관 IHS마킷이 지난해 1분기 발간한 보고서에 따르면 자동차용 디스플레이 시장에서 OLED의 비중은 1% 이하로 미미한 수준이다. 여전히 자동차용 디스플레이 시장 성장은 LCD 기술이 견인하고 있다.

업계 관계자는 “콘텐츠가 고정된 자동차용 디스플레이는 번인(Burn in)에 취약한 OLED 디스플레이가 비집고 들어가기 힘든 시장”이라며 “운전자가 아닌 동승자를 위한 디스플레이라면 OLED 침투가 가능할 수도 있다”고 말했다.