LCD 패널 가격, 작년 5월 수준으로 복귀

내년에도 패널가 하락 국면 대비해야

13개월 연속 상승한 LCD 패널 가격이 최근 3개월 큰 폭으로 하락하면서 기존 상승분을 대부분 반납했다. 신종 코로나바이러스감염증(코로나19) 확산 이후 폭증했던 TV 및 IT 기기 수요가 충족된데다 신규 팹들이 생산에 참여하면서 공급량도 늘어난 탓이다.

업계는 LCD 패널가 하락 국면이 내년까지 이어질 것으로 예상한다.

11월에도 LCD 가격 평균 6.4% 하락

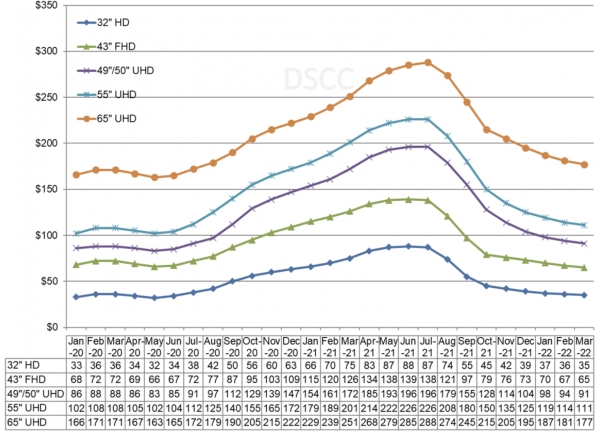

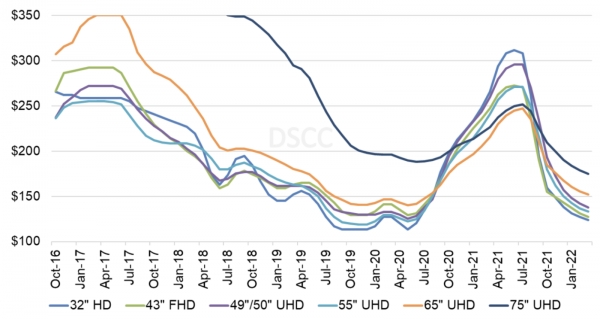

시장조사업체 DSCC(디스플레이서플라이체인컨설턴트)에 따르면 지난달 LCD 패널 평균 가격은 6.4% 하락했다. 가격 하락폭이 각각 15%를 상회했던 9~10월에 비하면 속도가 줄었지만, 여전히 낙폭이 작지 않다. 지난해 1분기까지 바닥 없이 추락했던 LCD 가격은 5월부터 급격히 상승해 올해 6월까지 13개월 연속 상승했다. 현재는 상승분을 대부분 까먹은 상태다.

이 같은 가격 하락세는 가격 상승국면 시기와 수요⋅공급 요인이 반대로 움직이면서 어느 정도 예견됐다. 수요 측면에서 보면 패널을 비롯해 모든 부품류 가격이 오르면서 TV 세트 가격 상승을 부추겼고, 이는 소비자들의 구매 욕구를 감퇴시켰다. LCD 패널 업체 전반적으로 재고는 늘었다. 지난 3분기 말을 기준으로 패널 업체 재고는 1년 전보다 60억달러어치 증가한 것으로 집계됐다. 따라서 이 같은 패널가 하락은 적어도 내년 상반기까지 이어질 가능성이 크다.

다만 몇 가지 변수는 있다. 아직 완전하게 끝나지 않은 중국 전력난 문제와 패널 업체들의 가동률 조정이다. 둘 다 공급량에 제한을 주는 요인으로, 세트 업체들의 재고 확보 욕구를 자극할 수 있다. 중국 전력난 문제는 11월 이후 어느 정도 해소된 것으로 보이나, 아직 불확실성이 존재한다. 패널 업체들 가동률은 4분기들어 일부 하향조정된 것으로 추정된다.

LCD용 유리기판을 공급하는 미국 코닝은 지난주 투자자들과의 미팅에서 “최근 패널 업체들 가동률 조정이 막 일어나고 있다”고 확인한 바 있다. 따라서 패널 업체들 가동률 하향 조정이 대세를 이루면 패널가 하락폭은 완만해 질 수 있다.

밥 오브라이언 DSCC 연구원은 “최근의 패널 가격 하락이 연말 쇼핑시즌에 TV 판매량을 늘리는데 기여한다면 이 역시 패널 가격 하락세에 영향을 줄 수 있다”고 설명했다.

삼성보다는 LG디스플레이에 영향…중국은 10.5세대로 방어

그러나 내년에 정도의 차이가 있을 뿐 LCD 패널 가격 하락 국면을 대비해야 한다는 점에는 이견이 없다. 아직 LCD에서 매출 및 영업이익 기여가 높은 LG디스플레이가 더 큰 영향을 받을 수 있다.

LG디스플레이의 LCD 매출(TV 및 IT 합산) 비중은 올해 기준으로 아직 50%를 넘는 것으로 추정된다. 그 중에 TV용 LCD 매출도 18%를 차지할 것으로 예상된다. TV용 OLED 시장을 독점하고 있다고는 하나 아직 관련 사업에서 연간 흑자를 달성하지는 못했다. 이익의 대부분은 아직 LCD 사업에서 벌어들인다.

이와 달리 삼성디스플레이는 연간 매출에서 LCD가 차지하는 비율이 10%에 그친다. 중국 쑤저우 공장은 올해 초 매각했고, 충청남도 아산 L8 내 2개 라인 정도만 가동하는 중이다. 이는 삼성전자 VD(영상디스플레이) 사업부 요청에 따라 최소한만 남겨 놓은 것으로, 이마저도 곧 생산을 종료한다.

중국, 특히 BOE와 CSOT는 10.5세대(2940㎜ X 3370㎜) 라인을 통해 수익성을 방어할 수 있다. 판가 하락기에 75인치 패널 가격이 상대적으로 견조하기 때문이다. 75인치 패널은 10.5세대 라인에서 가장 효율적으로 생산할 수 있는 사이즈다. 세계적으로 BOE⋅CSOT 두 회사만 10.5세대 라인을 양산 가동한다.

DSCC에 따르면 1㎡ 당 LCD 가격은 판가 상승기에는 32인치가 가장 높고, 판가 하락기에는 75인치가 가장 높다. 올해 5월을 기준으로 32인치 패널 가격은 1㎡에 310달러 안팎이었으나, 내년 1월에는 135달러 수준으로 내려올 전망이다. 이에 비해 75인치 패널은 올해 5월에 250달러, 내년 1월 예상가격은 180달러선이다.

75인치 패널 시장을 BOE⋅CSOT 두 회사가 주름잡고 있다 보니 수요에 따른 가격 탄력성이 상대적으로 낮다. 두 회사가 75인치 패널 시장을 통해 수익성을 방어할 여지가 크다는 뜻이다. 한 디스플레이 소재 업체 대표는 “8.5세대 라인에서도 70인치대 제품을 만들수는 있으나 40인치대 제품과 혼종 생산해야 해서 수익성이 높지 않다”며 “70인치대 시장은 BOE⋅CSOT 두 회사에 의해 좌우된다”고 말했다.