B7⋅B11⋅B12 건설 속도전과 달라

기존 라인 가동률 낮고, 중복투자 논란도

중국 BOE가 네 번째 유기발광다이오드(OLED) 공장으로 낙점한 푸저우 B15 공장이 좀처럼 투자 속도를 내지 못하고 있다. 앞서 건설한 OLED 공장들의 가동률이 기대에 미치지 못하고, 내년에는 최대 고객사인 화웨이의 스마트폰 생산량마저 크게 줄어들 것으로 예상되기 때문이다.

BOE는 이 때문에 B15 생산품목을 스마트폰용 중소형 OLED가 아닌 TV용 대형 OLED로 전환하는 방안도 검토했으나, 큰 진전을 이루지는 못한 것으로 전해졌다.

B15, 2년째 투자 계획 무소식

29일 복수의 디스플레이 장비 업체 관계자에 따르면 BOE의 B15 공장은 지난 2018년 투자 발표 이후 아직 본격적인 건설 계획이 수립되지 않고 있다. 한 글로벌 디스플레이 장비 업체 대표는 “B15는 추진 팀이 해체 수준으로, 장비 스펙 논의 등 기초적인 작업조차 이뤄지지 않았다”며 “영업 차원에서의 접근도 전혀 없는 상태”라고 말했다.

OLED용 부품업체 대표는 “B15 추진팀이 해체되지는 않았으나 사실상 무기한 대기하는 중이다. 생산품목을 TV용 OLED로 할 지, 중소형 OLED로 할 지도 결정된 게 없다"고 말했다.

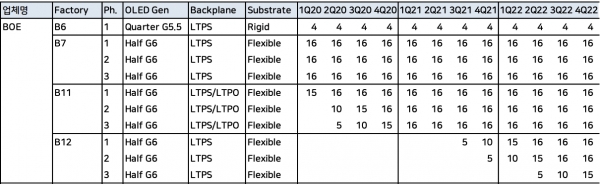

BOE가 B15 투자 계획을 천명한 건 지난 2018년 연말이다. 당시 465억위안(약 8조원)을 들여 6세대(1500㎜ X 1850㎜) 원판투입 기준 월 4만8000장의 생산능력을 확보하겠다고 밝혔다. 그러나 만 2년이 다 된 현재까지 투자에 아무런 진척이 없다. 앞선 B7(청두)⋅B11(몐양)⋅B12(충칭) 공장 건설 당시, 증착장비부터 확보해놓고 속도전을 벌였던 것과 비교하면 사뭇 다르다.

BOE가 예전과 달리 B15 투자를 머뭇거리는 것은 앞서 투자한 라인들의 가동률이 탐탁치 않고, 최대 고객사인 화웨이의 내년 이후 사업 전망이 밝지 못하기 때문이다. BOE OLED 공장 중 가장 가동률이 높은 B7은 지난 2분기 말만 해도 가동률 60~70%선을 유지했으나, 3분기들어 30% 안팎으로 떨어진 것으로 추정된다.

미국 상무부 제재 이후 판매량이 줄면서 OLED 주문량을 줄였기 때문이다. 화웨이는 미국 제재 효과가 본격화되는 내년에 스마트폰 생산량이 올해 대비 4분의 1토막 날 거란 전망도 나온다. 화웨이가 잃을 스마트폰 시장은 비보⋅오포⋅샤오미 등이 이어받을 수 있지만, 이들은 화웨이만큼 BOE와의 관계가 밀접하지 않다.

애플 아이폰용 OLED 공급을 목표로 설립된 B11은 올해도 수주에 실패하면서 역시 가동률이 바닥권이다. B12는 아직 장비 발주 단계로, 내년 3분기 첫 번째 라인 양산 스케줄이 잡혀 있다. B7과 B11이 현재와 같은 가동률을 유지한다면 B12 장비 반입 속도를 조절할 수 있다.

또 다른 디스플레이 장비 업체 대표는 “B12 장비 발주와 반입은 당초 일정에서 변경은 없지만, 언제 반입을 늦추자는 얘기가 나와도 이상하지 않다”고 설명했다.

BOE, TV용 OLED 생산하기 위해서는

이처럼 기존 투자 효율이 좋지 못하고, B15의 판로마저 막막해지자 BOE는 생산품목을 바꿔 TV용 OLED를 생산하는 방안도 검토했다. TV용 OLED는 디스플레이 업체 중 LG디스플레이만 양산하고 있는 만큼 비교적 경쟁이 수월하고, 이미 투자해놓은 OLED 라인들과의 중복투자 논란도 덜하다.

다만 BOE가 TV용 OLED에 투자하기 위해서는 크게 두 가지 기술을 확보해야 한다. 8세대 이상 대형 증착 기술과 옥사이드 박막트랜지스터(TFT) 생산 기술이다. 이 중 옥사이드 TFT 기술은 최근 CEC판다 인수를 통해 비교적 수월하게 확보했다(KIPOST 2020년 9월 24일자 <CEC판다 인수한 BOE, 옥사이드 TFT 기술 품었다> 참조).

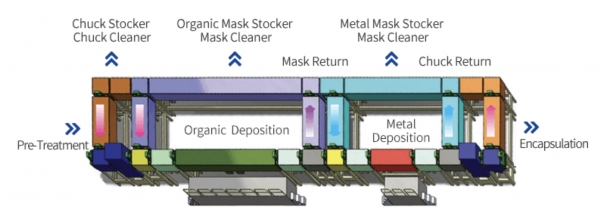

옥사이드 TFT 기술을 얻었다 해도 대형 증착 기술은 또 다른 문제다. 세계적으로 TV용 대형 증착 장비 양산 공급 경험이 있는 곳은 국내 업체인 야스가 유일하다.

야스는 LG디스플레이의 경기도 파주와 중국 광저우 TV용 OLED 생산라인에 증착장비를 공급했다. 그러나 야스는 LG디스플레이가 보유한 지분이 15.3%로, LG디스플레이는 야스의 고객사이자 대주주다. 야스가 BOE에 증착 장비를 공급하는 게 자유롭지 않을 수도 있다.

일각에서는 반대로 LG디스플레이가 야스의 증착장비 외판에 더 적극적일 수 있다는 견해도 있다. OLED TV 시장을 홀로 힘겹게 개척해 나가는 것 보다 BOE라는 강력한 플레이어가 동참하는 게 더 수월하기 때문이다. BOE가 TV용 OLED를 생산할 경우, TV 시장이 OLED로 쏠림 현상이 일어나게 되고 LG디스플레이는 그 안에서 ‘퍼스트 무버'의 위치를 점할 수 있다는 이유에서다.

LG디스플레이 협력사 관계자는 “LG디스플레이가 실제 BOE와 기술교류 등 OLED 시장 동반 창출을 위한 작업을 추진하기도 했다”며 “현재는 크게 진전은 없는 상태”라고 말했다.