스마트폰⋅디스플레이 수요에 밀려 車 반도체 할당 못해

최근 IT 수요빠지면서 車 반도체 수급난 풀릴까 촉각

경기 불황에 대한 공포가 파운드리 산업 수요⋅공급을 급반전 시킨 가운데, 제조업계는 28nm(나노미터) 수급 향방에 관심을 모은다. 28nm는 이미지센서⋅DDI(디스플레이용 드라이버IC)⋅자동차용 센서 등 완제품 측면에서 가장 수요가 많았던 노드 중 하나다.

최근 스마트폰⋅디스플레이 등 28nm 공정 의존도가 큰 산업 수요가 크게 빠지면서 28nm 로직 반도체 공급에도 숨통이 트일 것이란 전망이 나온다.

‘최고의 가성비’ 28nm 공정

28nm 공정은 현재의 핀펫(FinFET) 구조의 로직 반도체가 나오기 전 일반 2차원 트랜지스터 구조의 마지막 노드다. 대만 TSMC는 지난 2011년부터, 삼성전자는 2012년부터 28nm 공정을 양산하기 시작했다. 업계 1⋅2위인 두 회사가 10년 이상 관련 제품을 양산하다 보니 수율과 성능이 안정적이고, EUV(극자외선) 노광 같은 최신 기술이 들어가지 않아 가격도 저렴한 편이다.

이 때문에 첨단 제조업에 28nm 공정이 광범위하게 쓰이는데 주요 수요는 OLED(유기발광다이오드)용 DDI와 이미지센서, 자동차용 센서 등이다.

2020년 3월 신종 코로나바이러스감염증(코로나19)가 확산하기 시작하면서 28nm 수급난이 극심해진 건, 이 기술이 스마트폰⋅디스플레이 산업에 걸쳐 있어서다. 비대면 업무방식이 일반화 된 탓에 전례 없는 IT 기기 수요를 이끌었고, 이는 28nm 공정으로 만들어진 반도체 수요를 폭발시켰다.

이 같은 국면에서 자동차 산업이 손해를 볼 수 밖에 없었던 건, 같은 28nm에 생산되더라도 자동차용 칩이 상대적으로 부가가치가 낮기 때문이다. 단일 디자인으로 수천만개씩 팔려나가는 모바일용 칩과 비교하면 자동차용 칩은 규모의 경제에서 수세적일 수 밖에 없다. 스마트폰은 1년에 13억대 안팎, TV는 2억대 이상 판매된다.

자동차는 글로벌 브랜드 전체를 합쳐도 1억대에 못미치고, 그나마도 브랜드⋅모델별로 반도체 스펙도 파편화된다. 같은 28nm 공정을 사용하는 입장에서 이왕이면 스마트폰⋅디스플레이용 칩에 더 많은 생산능력을 할당하고 싶어 하는 이유다.

한 파운드리 업계 관계자는 “차량용 반도체는 요구조건은 까다로운 반면, 파운드리 입장에서 수익성은 낮은 축에 속하는 제품”이라며 “28nm 안에서 경합하는 스마트폰⋅디스플레이용 반도체 생산에 리소스를 배분하는 게 당연하다”고 말했다.

추락하는 스마트폰⋅디스플레이 수요

따라서 스마트폰과 디스플레이 수요가 폭발하는 상황에서는 자동차용 반도체 수급이 풀리기가 구조적으로 불가능하다. 최근 자동차용 28nm 칩 수급난에 숨통이 트일 것으로 예상하는 건 반대로 스마트폰⋅디스플레이 수요가 크게 꺾이면서다.

시장조사업체 카운터포인트리서치에 따르면 지난 5월 글로벌 스마트폰 판매량은 1억대를 하회한 9600만대를 기록했다. 근래 10년 사이에 스마트폰 판매량이 1억대 밑으로 내려온 건 코로나19가 크게 확산하기 시작한 2020년 5월과 지난 5월 두 번 뿐이다. 2020년 5월에는 하반기부터 수요가 폭발했지만, 올해는 사정이 다르다. 스마트폰 판매량이 11개월 연속(전년동기 대비) 감소하면서 좀처럼 추세가 바뀔 조짐을 보이지 않고 있다.

타룬 파탁 카운터포인트리서치 디렉터는 “인플레이션으로 인해 소비자들이 스마트폰을 포함한 불필요한 구매를 미루고 있다”며 “달러화 강세가 신흥국에도 타격을 줘 세계적으로 비관적인 소비 심리로 이어지고 있다”고 분석했다.

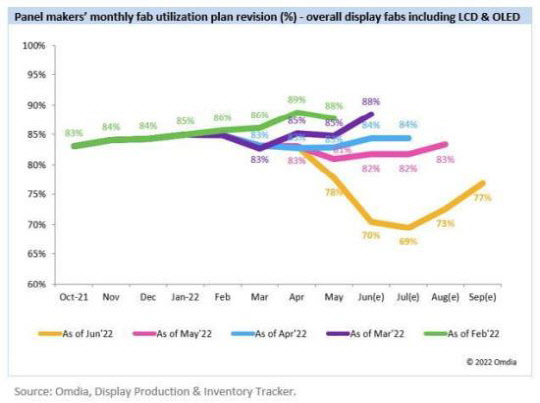

디스플레이 역시 마찬가지다. 시장조사업체 옴디아는 올해 전세계 TV 출하량은 작년 보다 474만대가 줄어든 2억879만대를 기록할 것으로 전망했다. 올해 전망치는 2010년(2억1000만대) 이후 12년만에 가장 낮은 출하량이다. 옴디아는 7월 글로벌 디스플레이 패널 제조사들의 월 평균 가동률은 69%를 기록할 것으로 내다봤다. 이는 최근 10년 내 가장 낮은 수준이다.

그러나 이 같은 수요 감소에도 불구하고 아직 28nm 수급이 확연하게 개선됐다는 시그널은 없다. 최근의 파운드리 공급초과는 200㎜ 웨이퍼 위에서 만들어지는 μm(마이크로미터) 공정이 주를 이룬다.

한 VCA 관계자는 “아직 28nm 공정은 공급 대비 수요가 우위”라며 “주문한 만큼의 충분한 물량을 받기는 어렵다”고 말했다. VCA는 TSMC 산하 디자인하우스 연합이다. 삼성전자 파운드리 사업부 역시 28nm 공정은 수급이 타이트한 것으로 알려졌다.

다만 TSMC를 제외한 UMC와 중국 SMIC 등 세컨티어 파운드리 업체들의 경우, 일부 여유가 생긴 28nm 공정에 대해 자동차용 할당을 늘리는 것으로 전해졌다. 한 반도체 후공정 업체 임원은 “작년 연말, 올해 초에 대비하면 28nm 자동차용 제품에 대한 일감이 늘고 있다”며 “스마트폰⋅디스플레이에서 빠지는 물량을 자동차 분야에서 커버하는 국면”으로 판단했다.

그는 또 “하반기 IT 수요가 더 크게 꺾이면 28nm 공정에서 취소되는 물량이 더 크게 늘것인데, 이는 자동차용 반도체 수급난에는 호재”라고 덧붙였다. 부가가치 제품에 할당됐던 생산능력이 자동차용 제품으로 이제 막 이전되기 시작했다는 뜻이다.