# 날만 새면 조단위 인수합병 뉴스가 나오는 반도체 산업에 또 한번의 ‘빅 딜’ 소식이 나왔다. 파운드리 사업에 첫 발을 뗀 인텔이 세계 3위 파운드리 업체 글로벌파운드리(GF) 인수를 추진한다는 뉴스다. 10nm(나노미터) 이하 선단공정 따라잡기에도 바쁜 인텔이 구(舊) 공정 위주의 GF에 군침을 흘릴 이유가 있을까.

# 인텔이 GF를 인수했을 때 얻을 수 있는 효과는 극명하다. 선단공정은 자체 역량으로 TSMC⋅삼성전자를 따라잡고, 레거시 생산능력은 GF 인수로 단숨에 해결할 수 있다. 시간을 돈으로 사는 셈이다. GF는 TSMC를 제외하면 파운드리 레거시 공정 구색이 가장 좋다. 독일 드레스덴, 미국 뉴욕, 싱가포르 등에 산재된 팹에서 100nm 이하는 물론, 100nm 이상 공정까지 폭넓게 제공한다.

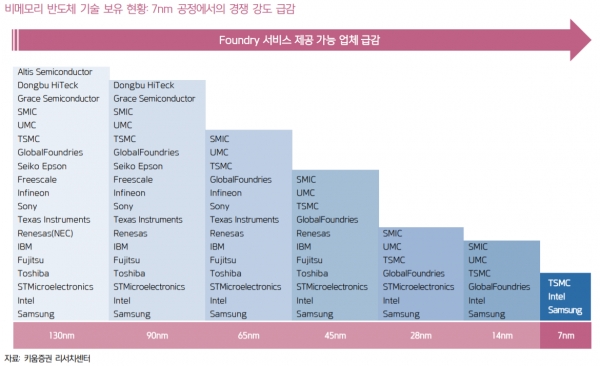

# 같은 논리로 삼성전자도 과거 진지하게 GF 인수를 추진했다. 삼성전자 파운드리사업부는 명품관만 번듯한 백화점에 비유된다. 14nm 이하에서 대만 TSMC와 경쟁하는 유일한 회사이지만, 레거시 제품 생산능력이 태부족이다. 삼성전자도 65nm⋅45nm⋅32nm 등 일부 레거시 공정을 제공한다. 그러나 TSMC에 비하면 다양성과 규모에서 비할 바가 못된다. “삼성전자 파운드리는 모든 것이 TSMC의 3분의 1 수준”이라는 표현은 레거시 공정에서도 예외가 아니다.

# 이 같은 이점에도 불구하고 GF 인수를 망설인 건 투자 효율에 대한 불확실성 때문이다. 쉽게 말해 돈이 될지 안 될지 확신이 없다는 것이다. 사실 레거시 공정 수익성이 현재와 같은 수준으로 개선된 건 몇 년 되지 않았다. 신종 코로나바이러스감염증(코로나19) 확산에 따른 IT 기기 수요 확대로 칩 공급부족 사태를 겪고 있으나, 이전까지 레거시 공정은 대체로 공급이 수요보다 많았다.

# 그러나 다른 곳도 아닌 인텔이 GF를 인수하는 건 단지 잠정적인 매물을 잃는 것과는 다른 얘기다. GF가 독립 회사로 있을때는 삼성전자의 경쟁상대가 되지 않겠지만, 인텔과 시너지를 내기 시작하면 ‘껄끄러운 3등’이 될 수도 있다. 페이스북은 인스타그램이 강력한 경쟁 소셜미디어가 될 것을 두려워 해 지난 2012년 10억달러를 들여 인스타그램을 인수했다. 현 시점에서 신의 한 수였던 결단이었으나 당시에는 고가 인수 논란도 적지 않았다. 삼성전자도 이 같은 결단을 해야 할 수 있다.

# 주목할 건 인텔 피인수설에 대한 GF의 반응이다. 뉴스에 긍정도 부정도 하지 않는 인텔과 달리, 해당 사실을 적극 부인하고 나섰다. 그러면서 “현재 미국에서 추진 중인 기업공개(IPO)에 더 집중하겠다”고 밝혔다. GF를 소유한 무바달라인베스트는 올해 말이나 내년 초 GF IPO로 조달한 자금으로 설비투자에 나선다는 목표다.

# 이번 사안이 어떻게 마무리 될 지 아직 알수 없다. 그러나 GF는 이미 소기의 목적을 달성한 것으로 보인다. 미국 유력 경제지를 통해 인텔이 300억달러(35조원)를 들여 GF를 인수한다는 뉴스가 나옴으로써 몸값을 공인받은 셈이 됐기 때문이다. IPO를 앞두고 더 없이 좋은 호재다. 2015년 전후로 GF 매각설이 나왔었을때만 해도 당시 GF 몸값은 10조원에도 한참 못미쳤다. 미래 반도체 시장을 두고 글로벌 업체들의 셈법은 더욱 복잡해지고 있다.