SK하이닉스 비중 큰 장비사 실적 급락

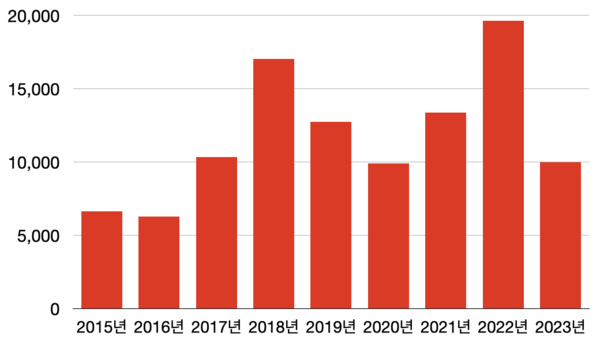

2018년 투자 피크 후 회복까지는 4년 소요

파운드리 투자가 메모리 투자 감소 만회하는 삼성

'메모리 올인' SK하이닉스, 시황따라 투자비 급변

최근 메모리반도체 재고가 감소세로 돌아서고, 일부 반도체 업종 주가가 크게 반등했지만 실물 경기로까지 전이되지는 못했다. 특히 올 들어 설비투자 금액을 크게 줄인 SK하이닉스 향 장비 협력사들은 전년 대비 크게 빠진 실적에 신음하고 있다.

삼성전자가 메모리 설비투자 부족분을 파운드리 투자를 통해 만회하는 반면, 메모리 비중이 절대적인 SK하이닉스는 시황이 살아나지 않으면 내년 투자 재개를 기대하기 어렵다.

실적 하락에 신음하는 SK하이닉스 협력사들

주성엔지니어링은 최근 2분기 실적발표를 통해 매출 316억원, 영업손실 87억원을 각각 기록했다고 밝혔다. 매출은 1년 전보다 73.4% 급감했고, 영업이익은 346억원 흑자에서 적자 전환했다. 지난해 기준 이 회사 매출의 85%는 반도체 장비에 집중돼 있으며, SK하이닉스 매출 비중은 70%를 넘는다.

SK하이닉스가 설비투자 금액을 지난해 19조원 수준에서 올해 절반 이하로 삭감한 탓에 직격탄을 맞은 것이다. 주성엔지니어링 외에 SK하이닉스 매출 비중이 높은 장비 회사들의 사정은 대체로 비슷하다.

웨이퍼 패턴결함 검사장비 넥스틴은 지난 2020년 상장 이후 올해 처음 매출 역성장이 우려된다. 넥스틴은 그동안 매년 두자릿수 이상, 특히 지난해에는 두 배의 외형 성장을 달성한 바 있다. 그러나 올해는 SK하이닉스 향 장비 출하가 줄면서 매출 신기록 행진이 멈출 전망이다. 이 회사의 SK하이닉스 매출 비중은 50% 안팎인 것으로 추정된다.

넥스틴 관계자는 “중국 내 고객사 매출이 늘어서 어느 정도 보완이 가능하지만 전년 대비 100억~200억원 매출 감소는 피하지 못할 것”이라고 말했다.

오버레이 계측장비 공급사 오로스테크놀로지 역시 1분기 매출이 69억원으로, 지난해 같은 기간(96억원) 대비 감소했다. 오로스테크놀로지는 미국 KLA, 네덜란드 ASML이 과점한 오버레이 계측장비를 국산화하는 등 기술력을 인정받고 있다. 다만 편중된 고객사 구조 탓에 실적 등락이 불가피하다. 이 회사 매출 비중의 80~90% 정도가 SK하이닉스다.

역시 SK하이닉스 매출 비중이 60%를 넘는 유진테크는 지난 1분기 매출이 775억원으로, 지난해 같은 기간 1145억원 대비 30% 이상 빠졌다. 영업이익도 324억원에서 97억원으로 3분의 1토막났다. 이상의 회사 중 주성엔지니어링을 제외하면 넥스틴⋅오로스테크놀로지⋅유진테크는 2분기 실적을 발표하지 않았지만, 1분기에 이어 매출⋅이익이 감소가 점쳐진다.

SK하이닉스, 내년도 설비투자 함구

협력사들을 더 힘들게 하는 건 내년도 설비투자 규모 역시 예년처럼 회복되기 어려울 것으로 보인다는 점이다. 원래 SK하이닉스는 7~8월쯤 협력사들과의 미팅을 통해 이듬해 설비투자 규모와 설비 구매 의사를 구두로 전달한다. 실제 공식적으로 확정된 투자 계획을 공유하는 건 10월쯤이다. 그러나 올해는 아직 내년도 계획에 대해 이렇다 할 언질이 나오지 않고 있다. 내년 시황에 대한 확신이 서지 않는다는 뜻이다.

메모리반도체 재고는 지난 5월을 기점으로 감소세다. 하반기에는 업황이 개선될 것이란 전망이 나온다. 그러나 메모리 3사는 3분기 감산폭을 더욱 확대하는 등 더욱 공격적인 살빼기에 나서고 있다. 메모리반도체 생산 리드타임을 고려하면, 3분기 감산의 효과는 4분기 재고까지 영향을 미친다. 메모리반도체 업체들은 적어도 4분기, 길면 내년 상반기까지 현재의 업황이 반전될 가능성이 낮다고 보는 셈이다.

따라서 메모리반도체 업계의 설비투자 역시 단기에 예년 수준을 회복하기는 쉽지 않을 전망이다.

SK하이닉스는 과거 단기에 시설투자 금액을 크게 늘린 뒤, 2~3년 휴지기를 가져왔다. 2018년 17조원으로 역대 최대치를 경신했던 SK하이닉스 시설투자비가 재차 기록을 갈아치우는데는 4년이 걸렸다. 과잉 투자 탓에 2019년 메모리 업황이 꺾이면서 2019~2021년 3년간 평균 13조원 안팎을 지출하는데 그쳤다.

따라서 2023년 19조6500억원으로 역대 최대치를 경신한 시설투자비가 다시 고점을 회복하는데는 비슷한 시간(3~4년)이 걸릴 수 있다. 한 반도체 산업 전문가는 “2019년 불황은 다른 산업은 괜찮았으나 메모리 반도체 분야만 좋지 않았던 시기”라며 “이번 사이클은 매크로 이슈까지 겹쳤다는 점에서 다운턴이 더 길 수 있다”고 말했다.