소매 유통업계도 2주치 초과 재고

현금 확보 위해 재고 밀어내면 하반기 시장 혼란

팬데믹 기간 최저치로 떨어졌던 디스플레이 업계 재고가 최근 경기 하강에 따라 초과 누적되고 있다. 업계는 향후 재고 소진을 위해 최소 2주치의 감산이 불가피할 것으로 보고 있다.

통상 디스플레이 산업은 2분기를 저점으로 3~4분기가 성수기에 접어들지만, 올해 하반기는 기대 이하의 실적을 기록할 가능성도 점쳐지고 있다.

패널 업체부터 소매 업체까지 2주치 추가 재고

시장조사업체 DSCC(디스플레이서플라이체인컨설턴트)에 따르면 팬데믹 초입이던 2020년 3분기 35일치까지 떨어졌던 디스플레이 업계 평균 재고는 최근 56일치까지 늘었다. 금액으로는 80억달러(약 10조3000억원) 수준에서 150억달러로 두 배로 증가했다.

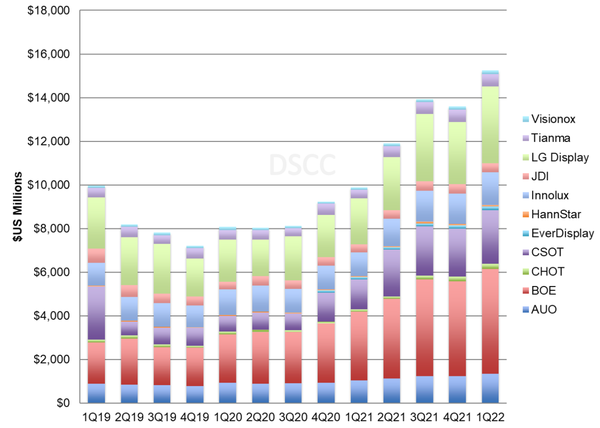

업체별로 보면 BOE(72일치), CSOT(70일치), LG디스플레이(67일치) 순으로 재고가 많았다. 비상장사로, 삼성전자 실적에 묶여 있는 삼성디스플레이는 따로 재고치가 집계되지 않았다. 다만 연중 가동률을 탄력적으로 운영하는 중소형 OLED(유기발광다이오드) 산업 특성상 삼성디스플레이 재고치는 많지 않을 것으로 추정된다.

이처럼 디스플레이 업계 재고가 늘어난 건, 2년간 호황을 누렸던 전방 산업 수요가 예전만 못하기 때문이다. 팬데믹 기간 TV⋅PC⋅디스플레이 수요가 디스플레이 출하 증가를 이끌었으나, 올해 들어서는 이들 수요가 대부분 충족됐고 러시아-우크라이나 전쟁까지 발발하면서 소비심리마저 위축됐다.

특히 팬데믹 기간 공급망이 불안하자 업계 전반적으로 공격적인 재고 확보에 나섰고, 관성에 따라 재고가 더 크게 쌓였다는 분석이다.

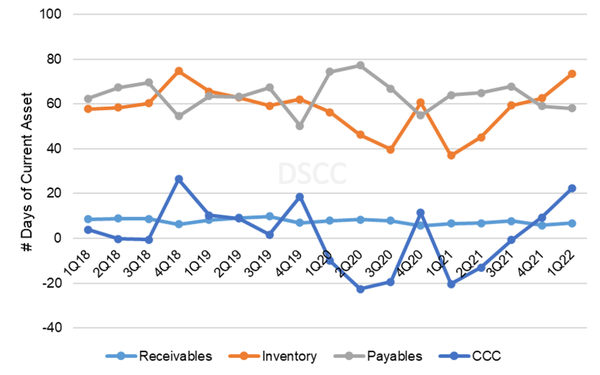

이는 미국 내 주요 소매업체 재고량 증가 수위에서도 확인할 수 있다. 베스트바이는 1분기 실적발표에서 최근 재고가 74일치까지 늘었다고 밝혔다. 이는 이 회사가 통상적으로 관리하던 수준인 60일치를 2주 초과한 것이다.

베스트바이와 함께 미국 가전시장 양강 체제를 이루고 있는 월마트 역시 최근 재고치가 50일까지 증가했다. 팬데믹 기간 최저 32일치까지 떨어졌다가 최근 지속적으로 우상향세다. 베스트바이 대비 식료품⋅생활용품 등 비(非) 가전 매출 비중이 큰 월마트는 적정 재고 수준을 40일로 상정한다. 현재는 적정 수위 대비 10일 더 긴 것이다.

이처럼 전후방 업체를 가리지 않고 쌓여 있는 재고는 올해 하반기 산업 전반에 불안감을 가중시킬 가능성이 크다. 하반기 이후 세계적으로 불황(Recession)이 닥칠 것으로 예상되면, 현금 확보를 위해 단가를 깎아서라도 재고를 소진해야 하기 때문이다. 패널 업체간 재고 밀어내기 경쟁이 붙을 경우 단가 인하폭은 더 커질 수 있다.

만약 가동률 하향을 통해 재고를 줄이기 위해서는 2주치 소진에 월 평균 8%의 가동률이 조정되어야 한다. 소매업계 등 전방 산업에 쌓인 재고까지 처리하려면 4주치, 월 평균 16% 가동률 조정이 뒤따라야 한다는 의미다. 디스플레이 업계가 가격 인하를 통해 재고를 처리하든, 가동률을 낮춰 재고를 소진하든 실적 하락은 불가피할 전망이다.

디스플레이 업계 관계자는 “이미 LCD 판가가 팬데믹 이전 수준으로 내려온 상황에서 재고 소진을 위해 추가로 판가를 내리는 건 출혈이 너무 크다”며 “업계 자정작용을 통해 가동률을 내리는 게 유일한 해법일 것”이라고 말했다.