지난해 하반기 이후 극심한 수급난을 겪고 있는 디스플레이용 드라이버IC(DDI)가 내년에도 충분히 공급되지 못할 전망이다. 특히 8인치 웨이퍼에 특화된 LCD TV와 LCD 모니터용 DDI는 연중 내내 공급부족이 일상화될 것으로 우려된다.

대형 LCD용 DDI, 단기에 수급 해결 불가능

파운드리 생산능력 제한에 따른 칩 공급부족은 모든 산업 영역이 동일하나 DDI, 특히 대형 LCD용 DDI 공급난은 더 극심하다. LCD TV와 모니터용 DDI가 주로 110nm(나노미터) 이상 구형(레거시) 파운드리 라인에서 생산되기 때문이다. 이 공정들은 8인치 웨이퍼에서 생산되는 비중이 절대적이다. 12인치 웨이퍼에서 생산하기 위해서는 90nm 혹은 그 이하 공정으로 디자인돼야 한다.

현재 월 28만장 안팎으로 추정되는 DDI향 8인치 웨이퍼 투입량은 내년에도 30만장 정도로 소폭 늘어나는 데 그칠 것으로 예상된다. 8인치 파운드리 공정은 지난 2015년 이후로 공급이 계속해서 부족했지만 의미 있는 규모의 신규투자가 이뤄지지 않았다. 채산성에 대한 장기 확신도 부족하고, 신규 장비를 공급하는 업체도 드물기 때문이다. 중국 파운드리 업체 넥스칩(Nexchip) 정도만 8인치 생산능력을 늘리고 있다.

대형 LCD용 DDI에 비하면 OLED용 DDI 공급 상황은 비교적 나은 편이다. OLED용 DDI는 28nm 공정으로 생산되는데, 전량 12인치 웨이퍼에서 생산된다. 공급량 증가가 제한적인 8인치에 비하면 12인치는 공급량이 늘어날 여지가 크다. 현재 OLED DDI 향 12인치 웨이퍼 투입량은 월 5만장 안팎으로 추산된다. 내년 연말이면 월 7만장 규모에 달할 전망이다.

특히 대만 UMC가 공격적으로 생산능력을 확대하고 있다. UMC의 OLED용 DDI 생산능력은 12인치 웨이퍼 월 1만5000장이다. 내년에는 2만5000장 수준으로 증가한다. 또 대만 남부 타이난 지역의 12A 공장은 추가 투자를 통해 12인치 웨이퍼 투입량을 3만장 늘릴 계획이다. 해당 투자분 생산능력은 2023년 상반기 중에 산입된다.

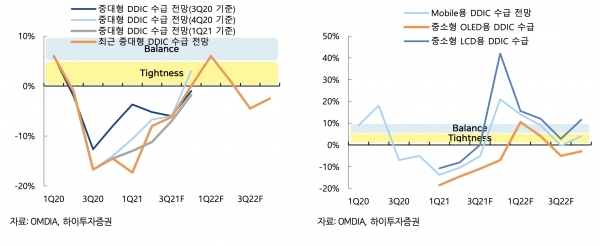

사정이 이렇다 보니 내년에도 DDI 수급난은 대형 LCD 향을 중심으로 극심할 것으로 예상된다. 시장조사업체 옴디아와 하이투자증권 등에 따르면 내년 1분기를 제외하면 대형 LCD용 DDI는 1년 내내 수요가 공급을 초과할 것으로 보인다. OLED의 경우, 내년 1분기부터 공급난이 해소될 것이나 수요⋅공급이 거의 동일하게 유지될 것으로 전망됐다. 이는 세트 업체들이 재고 비축에 나서면 언제든지 공급 부족으로 전환될 여지가 크다는 의미다.

일부 PMIC(전력관리반도체)처럼 12인치 웨이퍼를 사용할 수 있게 좀 더 선단공정으로 내려올 수 있지만, 이는 단기간에 해결할 수 있는 문제가 아니다. 한 디자인하우스 임원은 “12인치 웨이퍼에서 생산하기 위해서는 90nm 이하 공정을 지원해야 하는데, 일시적인 수급 문제 때문에 새로 제품을 개발하기에는 타당성이 부족하다”고 말했다.