한국 반도체 산업은 구조가 다소 특이하다. 메모리 반도체 1위 기업과, D램 2위ㆍ4위 기업이 버티고 있다. 반도체 외주생산(파운드리) 회사 역시 논리회로(로직)에 강한 삼성전자와 아날로그 특화 파운드리인 동부하이텍이 존재한다. 메모리와 시스템반도체 전 영역에 걸친 생산 토양이 마련돼 있다.

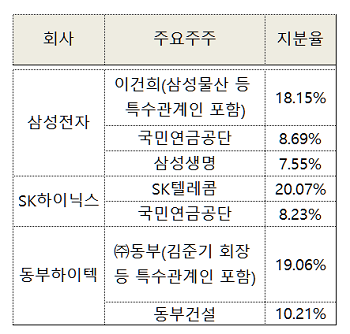

이 기업들의 소유 구조는 미국 금융자본이 지배하는 글로벌 기업들과 차이가 크다. 절대적인 영향력을 행사하는 최대주주 오너(Owner)가 존재한다. 삼성전자는 이건희 회장과 특수관계인의 지분이 18.15%고, 삼성생명 지분도 7.55%다. 삼성생명은 이건희 회장이 지분 47.03%를 보유하고 있어 주주로 구성된 이사회가 있다 해도 오너의 판단이 결정적으로 작용한다.

SK하이닉스는 최대주주인 SK텔레콤이 지분 20. 07%를 갖고 있다. 최태원 회장과 SK C&C를 정점에 둔 지주회사 체계로, 역시 결정권한이 집중돼 있다. 동부하이텍 역시 (주)동부와 계열사인 동부건설이 지분 30%를 갖고 있는 오너 중심 경영이 이뤄진다. 혹자는 "메모리 치킨게임에서 한국 업계가 살아남을 수 있었던 비결은 수조원의 투자 결정을 감행하고 인내할 수 있는 오너 경영 덕분"이라고 평가하기도 한다. 실제로 삼성전자는 치킨게임이 끝난 이후에도 메모리 분야에서 가장 과감하게 투자를 했다.

中, 금융자본 전략을 따르는 '마르지 않는 샘물'

중국은 지난 2007년 스마트폰이 등장한 뒤 중국에는 '그레이(회색) 마켓'이라 불리는 짝퉁산업이 발달했다. 중국이 '세계의 공장' 역할을 하던 시절 주문자상표부착(OEM) 업체들 주변으로 부품이나 완제품을 베낀 복제품 산업이 성행했다.

덕분에 이미 10여년 전부터 민간 중심의 반도체 개발은 시작됐다. 대만 미디어텍을 본딴 스프레드트럼, 록칩 같은 애플리케이션프로세서(AP) 업체가 등장했고, 정부가 이동통신망에 투자를 시작하면서 화웨이ㆍZTE 등 급성장한 전자기업들이 있었다. 이미 자연스럽게 반도체 개발 기반이 갖춰진 셈이다. 반도체업계 관계자는 "5~6년 전 화웨이 칩 개발 자회사 하이실리콘을 방문했는데, 몇천 명 규모의 연구개발(R&D) 센터를 갖추고 있었다"며 "이미 미국 실리콘밸리에서 공부하고 온 인력들로 채워져있었다"고 말했다.

지난해부터 중국 정부가 대대적으로 조성한 반도체 펀드는 이런 분위기에 대규모 장치산업 투자도 가능케 하는 마중물 역할을 하고 있다. 이사회가 중심이 되는 주주자본주의의 한계를 극복할 수 있는 방법이다.

중국 반도체 펀드는 중앙정부가 조성한 베이징펀드(Beijing Integrated Circuit Industry International Fund) 1200억위안(약 21조원), 반도체산업육성펀드(National IC Industry Investment Fund Co., Ltd)가 있다. 이외에 각 지방정부별 펀드가 별도로 존재한다.

단순히 세금을 투입하는 차원은 아니다. 베이징펀드에는 삼성전자도 100억원을 투자했고, 인텔은 칭화유니그룹 지분의 20%를 보유한 3대주주다. 여러 이해관계가 얽혀 있지만 미국식 금융자본과는 성격이 다르다. 기존 업계의 투자에 정부의 지원까지 추가된 '마르지 않는 샘물'이고, 한국 반도체 업체들의 재벌경영시스템처럼 과감한 결단이 가능하다. 기술과 돈, 결단력까지 모두 확보한 셈이다.

이제는 몸집 불리기에 나섰다. 다양한 인수합병(M&A) 계획이 발표됐다. 중국 사모펀드 컨소시엄이 카메라용 CMOS이미지센서(CIS) 업체 옴니비전을 인수했고, 칭화유니그룹이 웨스턴디지털과 XMC를 인수했다. M&A 시도는 계속 이어질 전망이다.

반도체 시장에서 중국은 태양광, 발광다이오드(LED)와 같은 공급과잉 전략은 아직 쓰지 않고 있다. 무리한 치킨게임 때문에 중국 태양광, LED 산업 역시 휘청거린 경험이 있기 때문인지, 반도체 기술장벽이 너무 높기 때문인지는 확실하지 않다. 아직까지는 금융자본의 전략을 쫓는 한편 견제하는 것으로 보인다.

중국 국부펀드 vs 미국 금융자본 견제전, 한국에는 유리

지난해 마이크론을 인수하려던 중국의 계획이 무산됐다. 칭화유니그룹은 세계 3위 패키지 업체 SPIL 인수도 실패했다.

미국 금융자본도 M&A에 실패한 사례가 다수 나왔다. 어플라이드머티리얼즈(AMAT)와 도쿄일렉트론(TEL), 칭화유니그룹과 마이크론, 마이크론의 이노테라 인수 등 끝을 보지 못한 거래가 많았다. 공룡들간 몸집 경쟁이 심화되면서 견제 역시 심해지고 있는 것이다.

한국 IDM은 M&A 시장에서 잘 거론되지 않는다. 삼성전자와 SK하이닉스는 낸드플래시 컨트롤러 등 기술을 강화하는 투자 이외에 몸집 불리기용 M&A에는 관심이 없는 듯하다. 동부하이텍 역시 라인을 늘리는 증설 투자만 했을 뿐이다. M&A 보다는 직접 설비 투자를 통한 기술, 생산기지 확보에 더욱 주력하는 모습이다.

M&A 붐에서는 빠져있지만 이들 업체 성적은 양호하다. 삼성전자는 낸드플래시 시장에서 점유율을 오히려 확대하고 있고, 동부하이텍 역시 1년 내내 풀가동 중이다.

이런 추세가 계속 이어질지는 미지수다. 규모의 경제가 강력한 힘을 발휘하는 산업군이기 때문이다. 매물로 나온 매그나칩도 한국 업체들이 인수를 노린다는 얘기도 나온다. 하지만 가시화 된 건 없다. 기술과 자본을 차곡차곡 쌓아 놓는 한국 업계의 전략과 M&A로 몸집부터 키우는 경쟁업계 중 어떤 곳이 살아남을지는 지켜볼 일이다.