세계반도체장비재료협회(SEMI)는 최신 보고서를 통해 지난해 글로벌 반도체 생산능력(200mm 웨이퍼 환산 기준)이 전년 대비 5.5% 성장한 2천 960만장으로 나타났다고 3일 밝혔다. 올해는 6.4% 더 성장해 3천만장을 넘어설 것으로 내다봤다.

지난해에는 반도체 시장의 수요 감소와 재고 조정으로 인해 생산 시설에 대한 투자가 위축되면서 생산능력 확장이 제한적이었다. 하지만 올해에는 첨단 로직 반도체, 생성형 AI 및 고성능 컴퓨팅(HPC) 등의 수요 증가로 인해 높은 성장세를 유지할 것으로 전망된다.

SEMI의 CEO인 아짓 마노차는 “전 세계적으로 시장 수요가 다시 증가하고 있으며 각 정부의 반도체 지원 정책으로 인해 주요 지역의 팹 투자가 급증하고 있다"면서 "특히 국가 및 경제 안보 측면에서 반도체 생산 시설의 전략적 중요성에 대한 전 세계의 관심이 높아지면서 이 추세는 계속 이어질 것으로 보인다."고 말하였다.

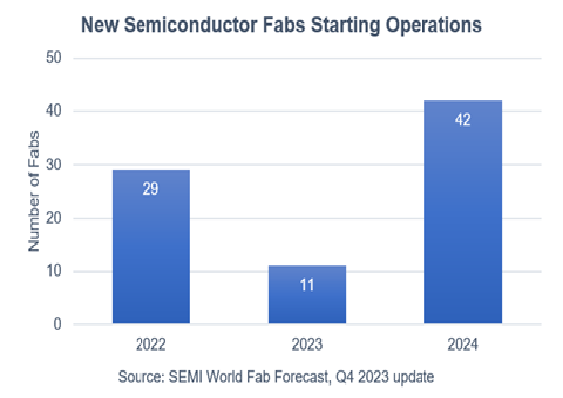

올해 지역별로는 중국이 전 세계 반도체 생산 능력에서 높은 점유율이 가질 것으로 예상된다. 중국 칩 메이커 기업은 2024년에 18개의 팹이 가동을 시작할 것으로 보인다. 지난해 중국이 반도체 생산 능력은 전년 대비 12% 증가한 월 760만장이었으나, 2024년에는 13% 증가한 월 860만 장을 기록할 것으로 전망된다.

뒤를 이어 대만은 2023년에 생산 능력이 5.6% 증가한 월 540만장, 2024년에는 4.2% 증가한 월 570만장을 기록할 것으로 보인다. 대만은 2024년에 5개의 팹이 가동을 시작할 것으로 예상된다.

한국은 세번째로 큰 점유율을 가진 국가가 될 것으로 전망된다. 2023년 월 490만 장에서 2024년에는 월 510만 장으로 증가할 것으로 보이며, 2024년 새로운 팹 하나가 가동될 예정이다. 일본은 2023년 월 460만장, 2024년에는 월 470만장으로 4위를 기록할 것으로 예상된다.

2024년 미국내 6개의 신규 팹이 가동을 시작하면서 미국의 칩 생산 능력은 2023년 대비 6% 증가한 월 310만장을 기록할 것으로 보인다. 유럽 및 중동 지역은 2024년 4개의 신규 팹이 가동되면서 생산 능력은 3.6% 증가한 월 270만 장에 이를 것으로 예상된다. 2024년 동남아시아 지역에는 4개의 신규 팹 가동이 시작돼 생산능력이 4% 증가한 월 170만장으로 전망된다.

분야별로는 파운드리 부문의 생산 능력이 강화될 것으로 예측된다.

파운드리 부문은 2023년 월 930만장, 2024년에는 월 1,020만 장으로 생산 능력을 확대해 최대 반도체 장비 고객의 위치를 확고히 할 것으로 보인다.

메모리 부문은 PC, 스마트폰 등 가전 제품의 수요 부진으로 인해 2023년 생산 능력 확대가 둔화됐다. D램 분야는 2023년에 월 380만 장으로 2% 증가했으며, 2024년에는 5% 증가한 월 400만 장이 예상된다. 낸드의 경우 2023년에는 월 360만 장으로 2022년과 비슷한 수준을 기록했으며 2024년에는 2% 증가한 월 370만 장이 전망된다.

전기 자동차의 보급 확대로 인해 디스크리트 및 아날로그 반도체 분야의 생산 능력도 높은 성장세를 보이고 있다. 디스크리트의 생산 능력은 2023년 10% 증가한 월 410만 장, 2024년은 7% 증가한 월 440만 장으로 각각 예상된다. 아날로그 반도체의 생산 능력은 2023년 11% 증가한 월 210만장, 2024년에는 10% 이상 증가한 월 240만 장이 전망된다.

이번 발표에 인용된 SEMI의 '팹 전망 보고서(World Fab Forecast)'는 2023년부터 가동을 시작한 것으로 예상되는 177개의 팹 및 라인을 포함한 1,500개의 설비를 추적 조사한 결과다.