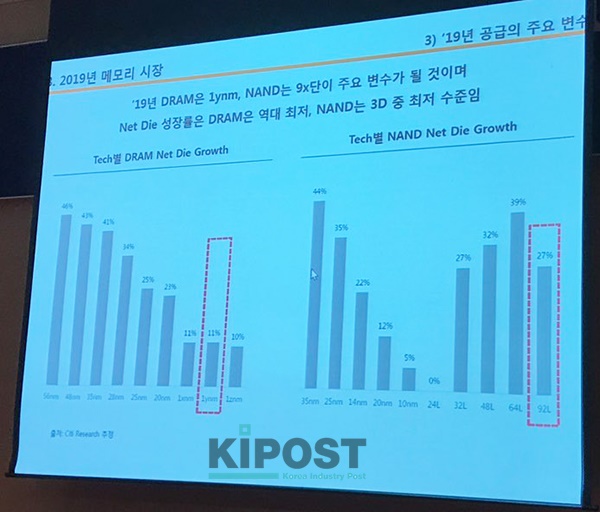

넷다이(Net Die) 증가율 낮아, 공급 예상보다 줄어들 전망

내년 메모리 가격 하락이 메모리 업계의 매출이나 이익 성장에 미치는 영향은 크지 않을 전망이다. 수요, 공급에 따른 변동성이 적은 시장이 됐기 때문이다.

24일 서울 삼성동 코엑스에서 열린 ‘한국반도체산업대전(SEDEX) 2018’ 부대행사인 ‘반도체시장전망세미나’에서 장준덕 SK하이닉스 마케팅 수석은 “메모리 시장을 바라보는 관점을 리셋해야 한다”고 말했다.

▲장준덕 SK하이닉스 수석이 '반도체시장전망세미나'에서 내년 메모리 시장을 분석하고 있다.

시장 수요는 우상향, 공급 효율은 하향

장 수석에 따르면 메모리는 과거에는 어느정도 투자만 해도 비트성장률(비트그로스)이 50~60% 나왔지만 지금은 라인 하나 구축에 거의 10조 가까이 투입돼, 투자 대비 비트그로스가 과거만큼 증가하지 않는다.

내년 메모리 업체들이 본격적으로 출하할 1y(17⋅18)나노 D램과 9x(92⋅96)단 3D낸드플래시는 웨이퍼 1장에서 생산하는 개별 다이(칩) 수(넷 다이, Net Die) 성장률은 역대 최저로, 공정 진화에 따른 넷다이 성장률이 각각 11%, 27%에 불과하다. 20나노 D램은 25나노에 비해 23%, 64단 낸드는 48단에 비해 39% 늘었던 것과 비교하면 상당히 저조하다.

▲넷다이(Net Die) 성장률은 1y나노 D램과 9x단 낸드플래시가 양산되면서 최저로 떨어진다.

실제로 삼성전자는 넷 다이 수에 따른 효율성 때문에 1y나노 D램 투자를 당초 계획보다 다소 지연시키고, 1x나노를 증산하고 있다.(2018년 6월 28일 KIPOST <삼성전자, 1y 나노 D램 투자 시기 재검토> 참고) SK하이닉스도 투자 속도를 조절하고 있다.(2018년 8월 31일 KIPOST <신규 투자 숨고르는 메모리 업계… 수익성 확보 전략> 참고)

반면 수요는 PC 외에 스마트폰, 서버로 확대돼 2배 이상 커졌다. PC시장이 메모리 수요를 이끌던 시절 글로벌 메모리 시장 규모는 약 400억달러(약 45조원) 수준이었다. 스마트폰과 서버가 메모리 수요를 동시에 유발시키는 지금은 1000억달러(약 113조원)를 능가한다. 이게 의미하는 바는 시장 패러다임이 바뀌었고, 시장을 보는 관점도 달라져야 한다는 뜻이다.

시장조사기관들 역시 내년 D램과 낸드플래시 비트그로스 전망치를 하향 조정하고 있다. IDG는 D램은 2%포인트, 낸드는 3%포인트씩 내린 전망치를 내놨다.

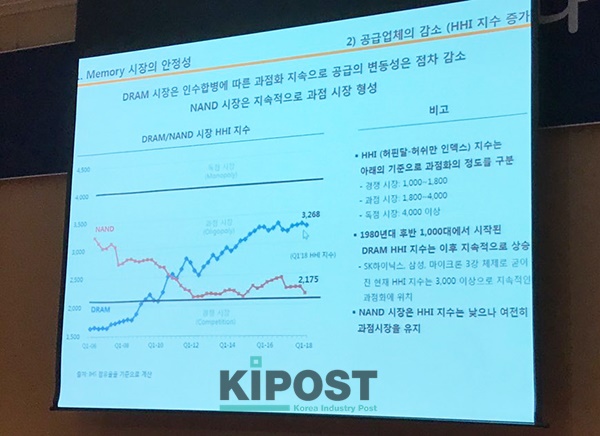

변동성 적은 시장

메모리 업계 CEO들은 지난 몇 년 전부터 “예측가능성이 커졌다”는 발언을 종종 내놨다. D램과 낸드플래시 업체들의 시장 철수와 인수합병(M&A)에 따라 과점 시장이 형성됐기 때문이다.

지난 2008년 이후 신규 메모리 팹 투자는 삼성전자, SK하이닉스, 도시바, 마이크론 외에는 없다.

메모리 업계는 과점화 정도를 보여주는 허핀달-허쉬만 인덱스(HHI) 지수가 2000~4000사이로, 과점(1800~4000)과 독점(4000 이상)의 중간에 있다. 막대한 투자비 때문에 신생 업체가 진입하기 쉽지 않고, D램과 낸드 업계가 모두 혼용팹을 구축하면서 수급을 조절한다.

▲메모리 시장은 과점 내지는 독점 시장이 돼 변동성이 적고, 예측 가능성은 커졌다.

전방 시장이 PC, 스마트폰, 서버로 다양해지면서 시장 규모와 보완 효과가 동시에 확대돼 변동성이 적은 시장이 됐다.

가격 탄력성 추이가 이를 뒷받침한다. 장준덕 수석은 “지난 2015년 조사기관들의 비트그로스 예상이 다 틀렸다”며 D램과 낸드를 동일 가격 탄력성으로 대입한 게 틀린 분석을 내놓은 이유라고 진단했다.

“낸드는 D램보다 가격 탄력성이 큰데, 가격이 오르다 꺾이면서 추가 탄력 수요가 발생할 것”이라며 “가격은 떨어지지만 수요가 늘어나서 전반적인 시장 상황은 호조를 보일 것”이라고 분석했다.