설비 투자에 인수합병까지… OEM 업계 전략과도 일맥상통

차량용 반도체 시장이 ‘그들만의 리그’가 될 전망이다.

이미 이 시장은 NXP반도체, 인피니언, 르네사스, TI, ST마이크로 등 상위 5개사가 전체의 절반 가량을 차지하고 있다.

최근 시장 상위권 업체들은 대대적 설비 투자를 진행하는 한편 인수합병(M&A) 등으로 제품군도 확장하는 추세다.

또 주류 반도체 업계와 완성차(OEM) 업계의 자율주행 기술 내재화 전략이 딱 맞아떨어지면서 신규 업체의 진입은 더욱 힘들어지고 있다.

인피니언의 드레스덴 팹(Fab)./인피니언

증가하는 수요… 설비 투자 봇물

“차량용 반도체 시장 성장률은 시장 예측치를 웃도는 연간 10% 이상이 될 것이다. 친환경 자동차와 첨단운전자지원시스템(ADAS) 보급화가 맞물리면서 수요가 급증하고 있기 때문이다. 업계의 투자가 불가피한 상황이다.”

헬무트 가젤(Helmut Gassel) 인피니언 최고 마케팅 운영자(CMO)는 3일 열린 ‘인피니언 오토모티브 컨퍼런스 2018’에서 말했다.

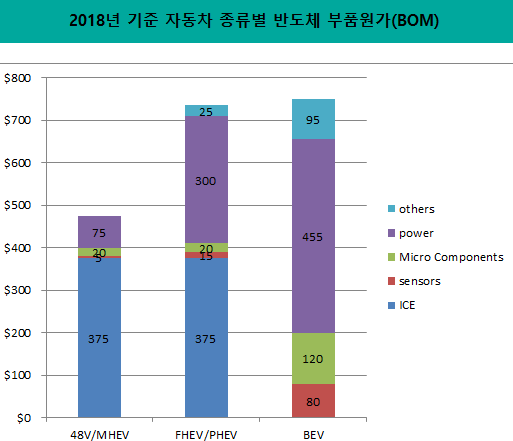

2018년 기준 자동차 별 반도체 부품원가(BOM). ICE는 내연 엔진(ICE) 시스템용 반도체고, power 반도체에는 수동소자 등이 포함돼있다. 내연 엔진 기반 자동차 1대의 부품 원가는 400달러 미만으로 추정된다./인피니언, 스트래티지애널리틱스(SA)

그의 말처럼 차량용 반도체 업계는 최근 일제히 생산 시설을 확대하고 있다.

차량용 반도체 업계는 대부분 자체 생산 시설을 가진 종합반도체업체(IDM)다. 신뢰성을 확보하고 15년 이상 공급 기간을 보장하기 위해 직접 팹을 관리하는 게 유리해서다.

3년 전까지만 해도 업황 부진으로 노후 팹을 폐쇄·매각하고 일부 생산을 외주로 돌리는 ‘팹 라이트(fab light)’ 전략을 구사해왔지만, 최근에는 이와 정반대의 행보를 보이고 있다.

인피니언은 최근 오스트리아 필라흐(Villach)에 16억유로(약 2조436억원)를 투자, 12인치 전력 반도체 생산 시설(Fab)을 착공했다.

보쉬는 회사 역사상 최대 금액인 10억유로(약 1조3076억원)를 투입, 독일 드레스덴에 12인치 미세기계전자시스템(MEMS) 센서 팹을 세우고 있다. ST마이크로는 올해 프랑스 12인치 팹, 싱가포르 8인치 팹을 확장할 계획이다.

NXP반도체는 네덜란드 네이메헨(Nijmegen) 차량용 반도체 팹에 추가 투자를 진행하는 한편 중국 시장을 집중 공략하고 있다. 현지에 전장 부품 개발 센터를 세우고 바이두, 알리바바 등 IT 기업과 자율주행 기술 개발에 협력 중이다.

국내 차량용 반도체 업체 아이에이도 중국 현지 합자 법인을 세우며 확보한 파운드리 팹을 전력 반도체 생산라인으로 전환 중이다.

제품군 확대… 라이다까지

제품군도 늘리고 있다. 자율주행 기술을 내재화하려는 완성차 업계의 움직임에 맞춰 단일 제품이 아닌 시스템별 반도체 솔루션을 공급하겠다는 전략이다.

(▶관련 기사: 완성차 업계-2차 협력사 직거래 시대 온다)

반도체 업계가 가장 먼저 겨냥한 솔루션은 라이다(LiDAR)다. 대량 양산에 초점을 맞춰 현재의 고정형(Solid state) 라이다를 대체하겠다는 목표다. 현재 고정형 라이다는 벨로다인(Velodyne), 퀴너지(Quanergy) 등이 생산하고 있다.

차량용 이미지센서 1위 업체 온세미컨덕터와 레이더 센서 1위 업체 인피니언은 라이다 업체를 인수, 기술을 확보했다.

ST마이크로는 이미 라이다와 같은 원리로 작동하는 3D 뎁스(Depth) 센서를 출시했고 TI도 자율주행에 필요한 모든 센서(초음파·이미지·라이다·레이더)를 생산한다. 보안 MCU, 100기가 이더넷(Ethernet) 등의 솔루션도 연달아 내놨다.

포이쇼프 클라우스(Preuschoff Claus) 인피니언 최고마케팅운영자(CMO)는 “완성차 업계가 부품 설계를 내재화할 때 가장 큰 문제는 개발 기간”이라며 “지금보다 개발 작업은 2배 이상 늘어나는데, 기간은 절반으로 줄여야해 솔루션 단위 제품을 선호하게 될 것”이라고 말했다.